[김현석의 월스트리트나우] '돈은 얼마든 있다'는 Fed…30일 금리 인하는 확정적

월가는 오는 29~30일 연방공개시장위원회(FOMC)에서 기준금리를 낮출 뿐 아니라 이후에도 한 두번 더 인하할 것으로 기대하고 있습니다.

23일(현지시간) 월가에서는 Fed와 관련된 두가지 소식이 흘러나왔습니다.

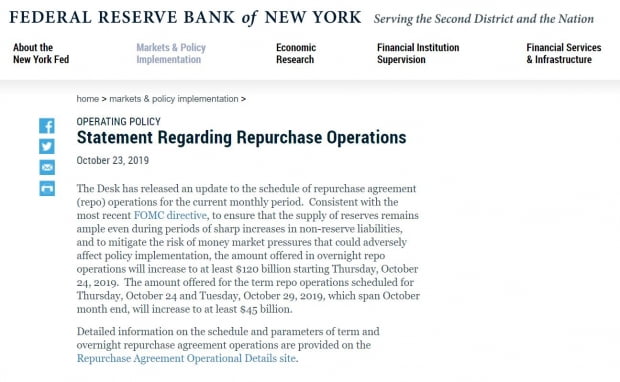

우선 레포(환매조건부채권) 매입에 투입하는 유동성을 대폭 늘리기로 한 겁니다. 공개시장 조작을 맡고 있는 뉴욕연방은행은 하루짜리 레포의 일일 매입 한도를 현재 750억달러에서 1200억달러로 높이기로 했습니다. 또 일주일에 두 번씩 실시하는 기간물 레포의 매입 한도는 회당 350억달러에서 450억달러로 높였습니다.

이는 Fed의 개입에도 레포 시장 자금 불안이 사그라들고 있지 않은 탓입니다.

뉴욕Fed는 지난달 16일 레포 금리가 한때 연 10%까지 치솟는 등 단기 자금 시장에 이상이 발생하자 유동성을 공급하고 있는데요. 당시 3분기 말 법인세 납부 수요 등이 원인으로 여겨졌지만, 이후에도 자금 수요는 지속되고 있습니다.

지난주 레포 금리는 한때 다시 연 2%를 넘기도 했습니다. 또 22일엔 기간물 레포 입찰에 상한을 넘는 522억달러가 응찰해 수요가 더 많았습니다.

하지만 그 규모가 만만치 않습니다. 하루 1200억달러는 지난 2011년 시작한 QE2의 두 배에 달합니다. 하루짜리 레포이긴 하지만요. 게다가 Fed는 지난 16일부터 월 600억달러 규모의 채권 매입을 시작했습니다.

월가의 한 채권 매니저는 "단기물 매입으로 단기 채권 금리가 지나치게 떨어지면 매입 대상을 2년물, 5년물 식으로 확대할 수 있다"며 "그렇게되면 유사 QE의 효과를 낼 수도 있다"고 말했습니다.

또 샌프란시스코연방은행의 옌스 크리스텐슨 경제학자는 이날 "2008년 글로벌 금융위기 극복 당시 미국이 금리를 마이너스까지 내렸다면 Fed가 목표한 경기 회복과 인플레이션 상승이 좀 더 빨랐을 수도 있다"는 내용의 보고서를 발표했습니다.

미국은 당시 기준금리를 0~0.25%까지 내렸지만 마이너스로는 떨어뜨리지 않았습니다.

CNBC에 따르면 크리스텐슨은 2012년부터 네거티브 금리를 취했던 덴마크 등 5개 나라의 정책 효과를 조사한 결과, 금리 하락 등 금융조건을 완화시키고 경기를 진작하는 데 효과가 있었다는 겁니다.

Fed 한 경제학자의 조사였다고도 볼 수 있지만 현재 상황이 애매합니다.

도널드 트럼프 대통령은 계속적인 금리 인하와 QE를 요구하고 있고, 앨런 그린스펀 전 Fed 의장 등은 몇 년 내 네거티브 금리가 현실화될 것이라고 예측하고 있습니다.

시장은 오는 30일 기준금리 인하를 90% 이상의 확률로 확신하고 있습니다.

관심은 통상 세 번 인하하고 그쳤던 과거 '보험성 인하' 사례처럼 이번 인하가 ‘하나의 인하 사이클의 끝’이라고 시사할 지 여부입니다. 그런 신호가 나온다면 시장은 금리 인하에도 크게 실망할 수 있습니다. 현재 월가는 10월 이후에도 추가로 두 번 가량의 금리 인하를 기대하고 있습니다.

월가 관계자는 "지난해 10월 '기준금리가 중립금리에서 멀리 떨어져 있다'고 말해 증시 폭락을 불렀던 파월 의장이 이번엔 그런 실수를 하지 않을 것"이라며 "파월 의장은 '경기 확장세를 유지하기 위해 적절히 대응하겠다'는 기존 입장을 다시 한번 강조할 것으로 본다"고 말했습니다.

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)