중국 6%대 성장은 이제 끝났다[김현석의 월스트리트나우]

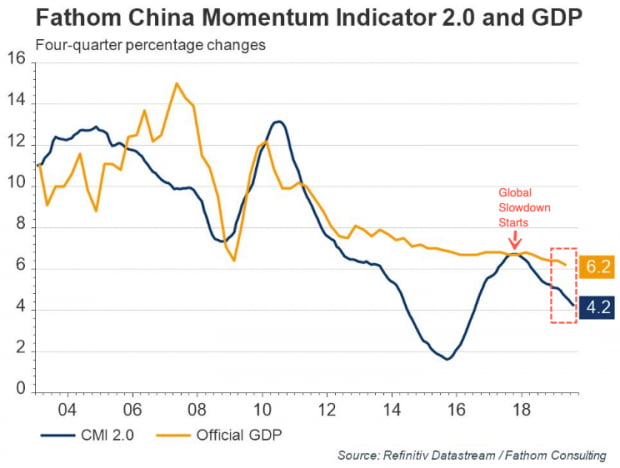

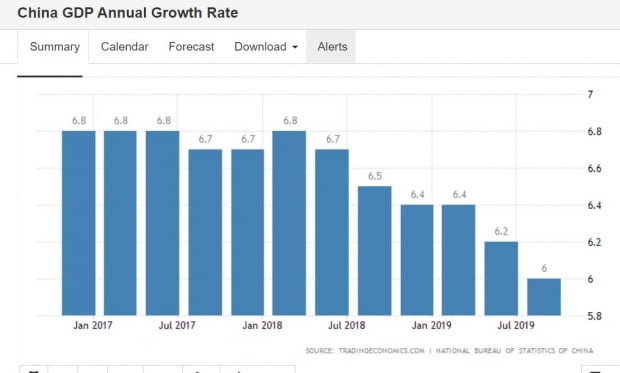

중국은 지난 3분기 6.0% 성장을 발표해 예상치 6.2%를 밑돌았는데요. 지난 분기가 6%대 성장을 보이는 마지막 분기도 될 수 있다는 예상입니다.

지난주 중국 정부가 6% 성장을 발표했지만 월스트리트에선 실제 6%를 성장했다고 믿는 사람이 별로 없습니다.

콘퍼런스보드 등 많은 경제예측기관이 실제 성장률은 3~4%대에 불과할 것으로 추정하고 있습니다. 정부가 발표하는 수치는 공산당 입맛에 맞춰 가공한 숫자에 불과하다는 것이죠.

콘퍼런스보드는 올해 중국의 성장률을 3.0%로 예상하고 있습니다. 또 리퍼알파인사이트의 경우 3분기 중국의 GDP 증가율을 4.2%로 추정하고 있습니다.

중국은 한자녀 정책의 휴유증으로 인해 15-64세의 생산연령인구가 2017년을 정점으로 이미 감소세를 보이고 있습니다. 이는 생산 둔화, 수요 하락의 원인입니다. 고령화도 급속히 진전돼 2017년 65세 이상 고령인구가 1억5847만명으로 전체 인구의 11%를 차지하고 있습니다.

재정 정책도 한계를 맞고 있습니다. 중국 정부는 현재 국내총생산(GDP) 증가를 인프라 투자에 재정을 쏟아부어 유지하고 있습니다. 올해 4조6000억 위안을 투자할 계획입니다. 하지만 이를 지방정부, 국유기업 부채까지 더하면 통계로 잡기 힘든 막대한 부채가 쌓여있어 점점 더 힘겨운 상황이 되고 있습니다.

이는 통화정책도 마음대로 쓰기 어려운 상황이라는 증거입니다. 기준금리를 낮출 경우 2가지 커다란 문제가 불거지기 때문입니다. 우선 중국내 해외 자금이 이탈할 수 있습니다.

또 중국 은행들이 막대한 부실채권으로 인한 손실을 이자수익으로 메워왔는데 이제 그런 수입원이 줄면 은행들의 부도 사태가 잇따를 수 있습니다.

현재 중국 지방은행은 20개가 지난해 재무제표도 내놓지 못한 상황입니다. 이중 자산 1, 2, 4위 은행은 지난 5월 바오샹은행을 시작으로 벌써 파산했습니다.

이 때문에 중국의 5% 성장은 기정사실화되어가고 있습니다. 리커창 중국 총리는 지난 9월16일 "중국 경제가 6% 성장률을 유지하기가 매우 어렵다"고 말했습니다.

월가에선 4분기 6.0% 밑으로 떨어진 뒤 내년엔 연간 성장률이 1992년 이후 처음 5%대를 기록할 것으로 예상합니다. 블룸버그에 따르면 2019년 중국의 연간 성장률은 6.2%, 2020년 5.9%로 관측하고 있습니다.

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)