암 보험금 5000만원 넘으면 사망률 절반으로 떨어져

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험금으로 더 좋은 치료 받아

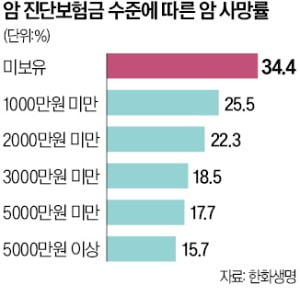

한화생명에 따르면 5000만원 이상의 진단 보험금을 받은 고객의 5년 이내 사망률은 15.7%로 진단 보험금이 없는 고객(34.4%)의 절반 이하였다. 진단 보험금 1000만원 미만의 사망률은 25.5%, 1000만~2000만원은 22.3%, 2000만~3000만원은 18.5%, 3000만~5000만원은 17.7%로 나타났다.

암 진단 보험금과 생존 확률이 정비례한다는 얘기다. 목돈의 보험금이 있으면 더 좋은 의료 기술과 더 많은 의료 기회를 확보할 수 있다는 게 이유로 꼽힌다. 최근 치료 비용은 높아지는 추세다. 일반적으로 암에 걸리면 중증질환 산정특례제도로 인해 본인 부담금을 5%만 내면 된다. 그러나 급여와 관련된 비용만 경감되고 최신 의료 기술과 같은 비급여 치료는 제한된다.

한화생명이 전체 고객 614만 명의 현황을 살펴본 결과, 85%의 암 진단 보험금이 5000만원 미만인 것으로 조사됐다. 1억원 이상 보험금을 보유한 고객은 2.6%에 불과했다. 여유가 있다면 보험금을 높이는 방향으로 가입하는 게 나쁘지 않다는 분석이다. 전경원 데이터랩 팀장은 “납입하는 보험료를 감안할 때 암 진단 보험금 5000만원 정도가 생존율을 올릴 수 있는 적정 수준”이라고 했다.

암 보험 재설계를 위해선 추가 가입을 통해 보장 금액을 늘리는 게 좋다. 기존 암 보험을 무턱대고 해지하면 손해를 볼 가능성이 높기 때문이다. 보험사들이 최근 선보인 암 보험은 신기술 치료를 보장하는 경우가 많다. 롯데손해보험이 판매하는 ‘렛:스마일(let:smile) 종합암보험’은 원발암 외 전이암까지 8개 발생 원인 부위에 따라 최대 8회 보장하는 ‘통합형 전이암 진단비’ 담보를 갖고 있다.

KB손해보험이 내놓은 ‘KB 9회 주는 암보험’은 암을 9개 부위별로 세분화해 암 진단비를 최대 아홉 번까지 지급하는 ‘통합 암 진단비’를 적용했다. KB손보는 60세 이상 고령층과 당뇨 고혈압 등 만성질환 고객도 가입할 수 있는 ‘KB 실버함 간편건강보험 Plus’에도 이 특약을 추가했다. ‘한화생명 시그니처 암보험’도 부위별 암 진단금을 일곱 번 받을 수 있는 특약을 갖고 있다.

다만 진단금 5000만원에 맞추겠다고 과도한 보험료를 내는 것은 바람직하지 않다. 한 보험사 관계자는 “각자에게 적합한 보험상품이 무엇인지, 보험료 부담이 적당한지 고려해야 한다”고 조언했다.

암 보험에 가입할 계획이라면 보험료가 상대적으로 싼 젊은 나이에 가입하는 게 바람직하다. 전 팀장은 “한화생명이 판매하고 있는 암 보험을 기준으로 40세에 5000만원의 암 진단 보험금을 마련하려면 월 보험료가 2만원대지만, 30세에 가입하면 월 1만원대면 가능하다”고 설명했다.

최한종 기자 onebell@hankyung.com

-

1

러시아-우크라이나 전쟁이 2년 가까이 이어지는 가운데 이스라엘-하마스 분쟁까지 발생하면서 세계 경제의 불확실성이 커지고 있다. 미국발 ‘긴축 장기화’ 여파로 글로벌 채권 금리의 벤치마크 역할을 하는 10년 만기 미국...

-

2

반려동물이 아프면 병원비 부담이 만만치 않다. 동물 진료비는 사람처럼 국민건강보험이 없어 비용이 높기 때문이다. 미리 대비하기도 쉽지 않다. 여러 보험사가 반려동물보험(펫보험)을 내놨지만, 아직 보장 범위가 좁고 가...

-

3

주택대출 상환 보장하는 '신용보험'…부채發 가족붕괴 막아준다

40대 직장인이자 두 자녀의 아버지인 A씨는 최근 그토록 꿈꿨던 내 집 마련을 위한 주택담보대출을 받았다. 예기치 못한 사고 시 보험금으로 대출금을 상환해 주는 ‘신용생명보험’에도 가입했다. 이미 가입한 보험이 많은...