주택대출 상환 보장하는 '신용보험'…부채發 가족붕괴 막아준다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출자 사망·질병 등 발생 때

보험금으로 대출금 상환해줘

주택 팔지 않고 생활 가능

日 주담대 대출자 99% 가입

보험금으로 대출금 상환해줘

주택 팔지 않고 생활 가능

日 주담대 대출자 99% 가입

○관심 커지는 신용보험

신용생명보험은 사망과 질병 등 보험사고 발생 시 보험금으로 대출금을 상환해주는 상품이다. 대출금 상환 후 보험 가입자나 상속자에게 구상권을 청구하지 않는다. 대출자 본인이나 남겨진 가족은 채무 상속의 부담으로부터 벗어날 수 있다. 집을 갑자기 팔지 않고도 생활을 이어 나갈 수 있다. 돈을 빌려준 금융회사는 신용생명보험이 미회수 위험을 덜어주는 역할을 한다.

신용생명보험은 일본 독일 등 각국에서 보편화됐다. 거품 붕괴와 장기 불황을 경험한 일본에선 금융회사가 신용보험 가입을 권하는 게 일반적이다. 일본주택금융공사에 따르면 주담대 대출자의 99%가 신용생명보험에 가입한다.

독일에선 신용보험 활성화가 국가 경제에도 도움이 된다는 분석이 나왔다. 독일경제연구소는 신용보험을 통해 대출액의 27.6%가 보장돼 있고, 이를 바탕으로 코로나19 기간에도 민간 소비가 42억유로(약 6조원) 늘어나는 효과가 나왔다고 분석했다.

한국에선 신용보험이 1980년대에 도입됐지만 아직 대중화되지 못하고 있다. 금융회사가 대출을 내주는 조건으로 다른 상품을 강매하는 ‘꺾기’로 오인된 탓이 크다.

최근에는 인식이 나아지고 있다. 최승재 국민의힘 의원은 지난 4월 금융소비자보호법 개정안을 대표발의하면서 신용보험을 불공정영업행위(꺾기)의 예외로 인정하는 내용을 포함했다.

○가입은 어디서

국내에서 신용생명보험을 판매하는 회사는 BNP파리바 카디프생명, 메트라이프생명, 삼성생명 등이 있다. BNP파리바 카디프생명은 2002년부터 방카슈랑스 판매제휴사, 독립보험대리점(GA), 인터넷은행, 핀테크사 등을 통해 한국 시장에 신용생명보험을 꾸준히 제공한다.BNP파리바 카디프생명의 (무)더세이프 대출안심보험은 고객이 대출 기간 중 사망 또는 80% 이상의 고도장해, 암·뇌출혈·급성심근경색증 진단 등으로 대출금 상환이 어려울 경우 보험회사가 고객 대신 남은 대출금(보험가입금액 한도 내)을 상환해 주는 상품이다. 기본형, 암보장형, 3대질병보장형 중 선택할 수 있다.

본인의 대출 기간을 고려해 갱신형과 비갱신형 중 선택할 수 있고, 19세부터 65세(비갱신형) 또는 60세(갱신형)까지 가입 가능하다. 보험 가입 금액은 가입 시점의 대출금 한도로 500만원~10억원(기본형 기준)으로 설정할 수 있다. 대출금 상환 후 잔액은 가족에게 지급한다.

40세 남성이 보험 가입 금액 1억원으로 가입할 경우 월보험료는 1만2400원이다. 비갱신형, 기본형, 10년 만기, 전기납, 월납 기준이다. SC제일은행, 하나은행, 신한은행, 부산은행의 대출 고객은 해당 은행의 모바일 앱이나 은행 지점에서 가입할 수 있다.

메트라이프생명은 ‘(무)e수술보장 대출상환 신용보험’을, 삼성생명은 다이렉트 채널을 통해 ‘삼성 인생금융 대출안심보험’을 판매한다. 삼성생명은 디딤돌대출 이용자나 다자녀 가정의 보험료를 할인해 준다.

대출비교 플랫폼 핀다를 통해 유리한 대출로 갈아타거나 새롭게 대출을 실행할 경우 간단한 서비스 가입 동의만으로 일정 기간 단체신용생명보험을 가입할 수 있다. 핀다에서 보험료 전액을 부담한다.

신한은행을 통해 새희망홀씨대출을 받는 고객은 ‘신한은행 대출안심플랜’이라는 단체신용생명보험 서비스(신한은행에서 보험료 전액 부담) 가입에 동의하는 것만으로 12개월간 최대 3500만원까지 대출 상환 보장 혜택을 받을 수 있다. 이 단체신용생명보험은 BNP파리바 카디프생명의 ‘(무)더세이프 단체신용보험’을 통해 제공된다.

강현우 기자 hkang@hankyung.com

관련 뉴스

-

1

러시아-우크라이나 전쟁이 2년 가까이 이어지는 가운데 이스라엘-하마스 분쟁까지 발생하면서 세계 경제의 불확실성이 커지고 있다. 미국발 ‘긴축 장기화’ 여파로 글로벌 채권 금리의 벤치마크 역할을 하는 10년 만기 미국...

-

2

반려동물이 아프면 병원비 부담이 만만치 않다. 동물 진료비는 사람처럼 국민건강보험이 없어 비용이 높기 때문이다. 미리 대비하기도 쉽지 않다. 여러 보험사가 반려동물보험(펫보험)을 내놨지만, 아직 보장 범위가 좁고 가...

-

3

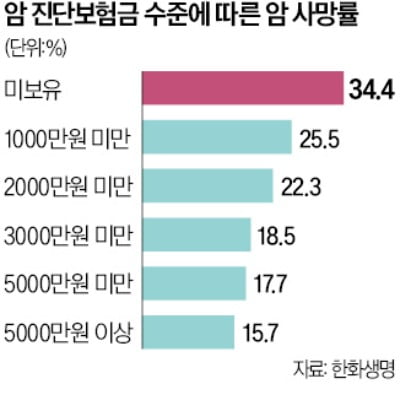

암 진단 보험금이 5000만원 이상이면 사망률이 절반으로 내려간다는 분석이 나왔다. 한화생명이 2008~2022년 암 보험급 지급 고객을 대상으로 사망률을 분석한 결과 이같이 나타났다. 한화생명에 따르면 5000만원...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)