4년前 부실 골프장 쓸어담더니…골프존카운티 몸값 3배 뛰었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

亞 최대 사모펀드 MBK 전략 통했다

골프존 손잡고 공동 설립

사천CC 등 9개 골프장 사들여

국내 1위 골프장 체인 '실적 新바람'

3년간 年매출 증가율 61.7%

영업이익률 39%…"기관 감탄"

MBK, 4배 이상 평가차익 기대

○매년 최대 실적 경신, 영업이익률 39%

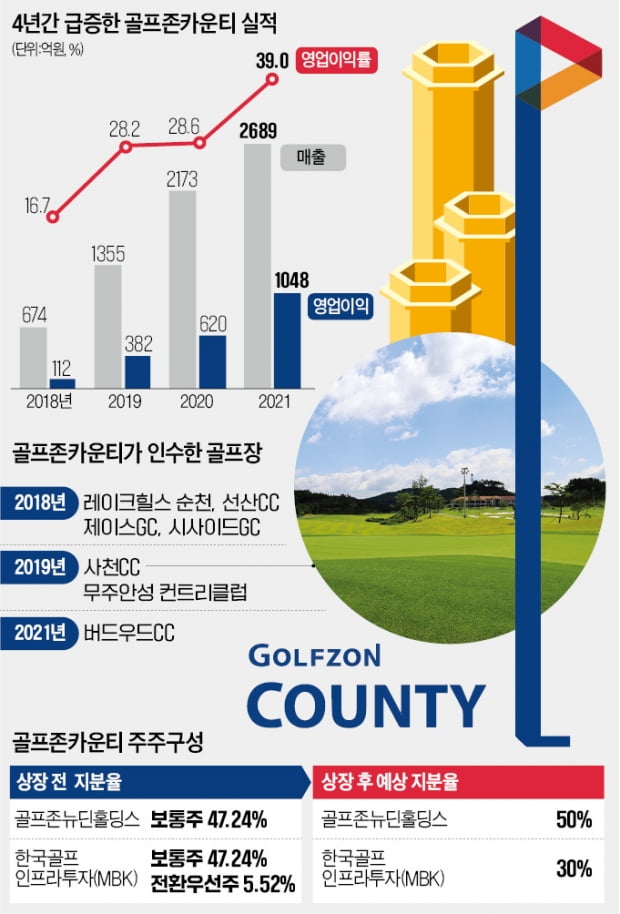

골프존카운티는 전국에 18개 골프장을 운영하고 있다. 홀 수로는 총 387홀이다. 국내 시장 점유율은 압도적 1위다. 코로나19로 골프산업이 유례없는 호황을 맞으면서 매년 사상 최대 실적을 기록 중이다. 최근 3년간 연평균 61.7%씩 매출이 늘었다. 지난해 연결기준 매출은 2689억원, 영업이익은 1048억원이었다. 영업이익률이 39.0%에 달한다. 가파른 성장세에 기업 분석에 나선 기관투자가들도 입을 다물지 못하고 있다는 후문이다. IB업계 관계자는 “모든 수익성 지표가 예상을 뛰어넘었다”며 “시가총액이 최소 2조원대 중반에 달할 것”이라고 말했다.○프랜차이즈로 규모의 경제 실현

골프존카운티가 단기간에 성장한 배경에는 MBK가 있다. MBK는 2018년 골프존카운티를 설립하고 1140억원을 투자해 지분 50%를 확보했다. 이후 네 차례 유상증자에 참여해 총 2880억원을 투입했다. 이후 골프존카운티는 인수합병(M&A)을 통해 회사 규모를 불리는 ‘애드온(add-on)’ 방식으로 성장했다. MBK 같은 PEF들이 주로 사용하는 가치 증대 전략이다.2017년 국내 회원제 골프장들은 경영난을 견디지 못해 줄줄이 기업회생절차를 밟고 있었다. 매물이 쏟아져나왔고 골프존카운티는 이를 싼값에 인수했다. 2018년 레이크힐스 순천을 시작으로 선산CC, 제이스GC, 시사이드GC, 사천CC 등 9개의 골프장을 잇달아 사들였다. 운영난에 허덕이던 회원제 골프장은 퍼블릭(대중제)으로 전환했다. 운영하는 골프장 수가 많아지자 자연스레 규모의 경제가 실현됐다. 조경업체가 여러 개의 골프장을 공동 관리하고 설비 자재를 대량 구매하자 비용이 절감됐다.

○MBK, 골프장 IPO로 잭팟 예고

골프존카운티는 22일 한국거래소 유가증권시장본부에 상장예비심사를 청구했다. NH투자증권과 삼성증권이 공동 대표 주관을 맡았다. 심사 기간을 고려하면 올 하반기 증시에 입성할 것으로 전망된다.MBK는 골프존카운티의 상장으로 ‘잭팟’을 터뜨릴 전망이다. 상장 후 구주를 팔아 투자금 일부를 회수할 계획이다. 이후 골프존의 지주회사인 골프존뉴딘홀딩스가 최대주주로 올라선다. MBK는 투자금 대비 4배 이상의 평가 차익을 얻을 것으로 예상된다.

MBK의 골프장 통합 전략은 골드만삭스의 성공 사례를 본떴다. 골드만삭스는 1990년대 일본 골프장이 연쇄 도산하자 30여 개의 골프장을 사들여 아코디아골프를 설립했다. 이후 136개의 골프장을 보유한 일본 최대 골프장 프랜차이즈로 성장했다. 골드만삭스는 아코디아골프를 상장해 투자금을 회수했다. MBK는 2017년 이 회사를 다시 상장폐지하는 방식으로 사들였다. 8000억원대 후반에 인수했는데 지난해 11월 포트리스인베스트먼트그룹에 4조원에 매각했다.

아코디아골프와 비교해 골프존카운티의 기업가치가 과도하다는 지적도 나온다. 포스트 코로나 시대에 국내 골프장 수입이 예전만 못할 것이라는 전망에서다. 하지만 업계에서는 국내 골프 인구가 500만 명을 넘어섰고, 골프장 건립 규제로 추가 공급이 어려운 상황에서 골프존카운티가 당분간 높은 수익률을 유지할 수 있을 것으로 내다보고 있다.

최석철/전예진 기자

▶기사 전문은 마켓인사이트에서 볼 수 있습니다.

ADVERTISEMENT

-

1

"슈퍼개미도 콕찍은 '비플라이소프트' 상장으로 제 2도약"[인터뷰+]

"매일 쏟아지는 수십만건의 뉴스 콘텐츠를 바탕으로 국내 최초 뉴스 전문 플랫폼을 만드는 게 목표입니다. 국내 주요 언론사와의 제휴를 통해 고객들에게 구독형 미디어 빅데이터 모니터링 플랫폼 서비스(아이서퍼)를 제공하고...

!["슈퍼개미도 콕찍은 '비플라이소프트' 상장으로 제 2도약"[인터뷰+]](https://img.hankyung.com/photo/202205/03.29805049.3.jpg)

-

2

"우리사주 풀매수해서 퇴사하려는데…다들 안 사려고 해요" [김익환의 컴퍼니워치]

"회사가 상장할 예정으로 우리사주가 나왔는데, 지금 다들 안 사는 분위기입니다. 저는 풀매수해서 퇴사 예정인데, 우리사주 사는 거 다들 어떻게 생각하세요."SK그룹 보안 계열사인 SK쉴더스 한 직원은 이 같은 고민을...

!["우리사주 풀매수해서 퇴사하려는데…다들 안 사려고 해요" [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202205/01.29568230.3.jpg)

-

3

이번주는 대명에너지 한 곳이 기업공개(IPO)를 위한 일반 투자자 청약 신청을 받는다.신재생에너지 전문 기업인 대명에너지는 3~4일 이틀간 한국투자증권과 삼성증권 창구를 통해 일반 청약 신청을 받을 예정이다. 지난달...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)