"신용보험이 '가계부채 뇌관' 안전판 역할"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

빚 대물림 막아주는 보험상품

국내선 인지도 낮아 가입률 저조

신계약 최근 2년 새 8배 뛰어

핀테크와 제휴해 판매 확대 나서

오준석 BNP파리바카디프생명 대표(사진)는 최근 한국경제신문과의 인터뷰에서 “신용생명보험은 공익적인 효과가 클 뿐 아니라 가계와 은행이 윈윈하는 상품인데도 아직 인지도가 낮고 걸림돌이 많아 가입률이 낮다”며 “잠재 고객들에게 상품의 장점을 알리고 제도를 개선하는 데 총력을 다할 것”이라고 했다.

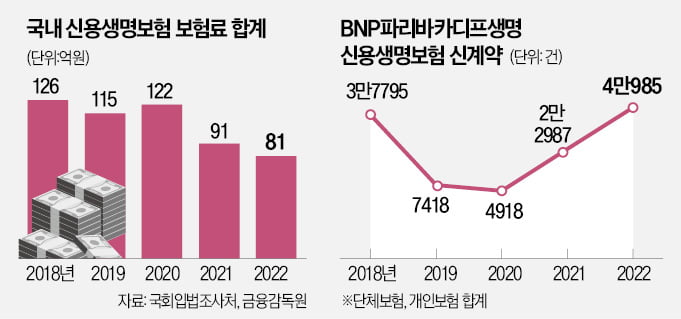

신용보험은 채무자가 예기치 못한 사고나 질병으로 채무상환 능력을 상실했을 때 보험사가 대출액의 전부 또는 일부를 갚아주는 상품이다. BNP파리바카디프생명은 2002년 한국에 진출해 신용보험 판매를 시작했다. 국내 시장에서 꾸준히 점유율 1위를 유지하고 있다. 하지만 해외에 비해 시장이 작다는 게 한계로 꼽힌다. 해외에선 은행 대출을 받으면서 보험에 가입하는 방카슈랑스 판매가 많은데, 한국에선 관련 규제가 강해 판매하기 쉽지 않은 상황이다.

글로벌 본사 BNP파리바카디프가 2020년 오 대표를 첫 한국인 대표로 선임한 것도 국내 상황에 맞는 전략을 추진하기 위해서였다. 오 대표는 방카슈랑스에만 매달리지 않고 법인보험대리점(GA) 활용도를 높였다. 그는 “방카슈랑스를 주요 판매채널로 하는 BNP파리바카디프가 다른 나라에선 한 번도 시도하지 않은 방식”이라며 “본사를 설득하는 데 많은 공을 들였다”고 했다.

하지만 “아직 갈 길이 멀다”는 게 오 대표의 진단이다. 작년 국내 보험사가 거둬들인 신용보험료가 2년 전에 비해 34% 감소하는 등 시장 자체가 위축되고 있어서다.

국회입법조사처는 최근 “가계대출이 늘고 고금리로 대출금을 상환하지 못하는 게 사회적인 문제가 됐지만 대안이 될 수 있는 신용보험은 이용이 줄어들었다”며 “방카슈랑스·플랫폼 규제로 사실상 신용보험 판매망이 거의 막힌 게 주된 이유”라고 지적했다.

아직도 은행 창구에서 대출을 받으면서 ‘원스톱’으로 보험에 가입하는 건 불가능하다. 보험업법에 따라 대출창구와 보험창구를 분리 운영해야 하기 때문이다. 금융회사도 ‘꺾기 상품’(구속성 보험계약)으로 오인돼 제재를 받을까봐 몸을 사리는 상황이다.

오 대표는 “일본에서는 대출이 실행될 때 신용생명보험이 붙지 않으면 승인이 거절될 정도로 보편화돼 있다”며 “판매 활성화와 규제 개선 논의에 탄력이 붙을 수 있도록 노력하겠다”고 했다.

BNP파리바카디프생명은 신용보험 시장을 넓히기 위해 최근 디지털 채널에도 힘을 쏟고 있다. 비교대출서비스 플랫폼을 운영하는 핀테크 기업 핀다와 손을 잡고 상품을 판매한다. 두 회사가 공동으로 제공하는 단체 신용보험서비스 가입 건수는 최근 5만5000건을 넘어섰다. 주택담보대출 핀테크 업체 파운트파이낸스와도 최근 협약을 맺었다. 신용보험과 주담대 비교 플랫폼을 연계해 고객의 접근성을 높인다는 구상이다.

오 대표는 “한국 보험 시장은 이미 성숙해 성장을 기대하기 어렵지만 신용보험 시장은 아직 블루오션에 가깝다”며 “잠재 고객과 정부·국회를 설득해 건강한 대출 생태계를 조성하겠다”고 강조했다.

최한종/강현우 기자 onebell@hankyung.com

ADVERTISEMENT

-

1

오스트리아 빈은 문화와 예술의 도시다. 뛰어난 음악회와 전시회가 1년 내내 단 하루도 빠지지 않고 열린다. 그 중심엔 인구 200만 명의 도시 인구와 맞먹는 관람객이 매년 다녀가는 곳, 수천 점의 역사적 유물과 미술...

-

2

리움 찾은 빈 박물관 수장 "강서경 조각에선 새소리가 들리네요"

오스트리아 빈은 문화와 예술의 도시다. 뛰어난 음악회와 전시회가 1년 내내 단 하루도 빠지지 않고 열린다. 그 중심엔 인구 200만 명의 도시 인구와 맞먹는 관람객이 매년 다녀가는 곳, 수천 점의 역사적 유물과 미술...

-

3

"임윤찬은 견줄 수 없는 천재…탁월한 무대 장악력 배우고파"

피아니스트 정규빈(26)이 지난 4일 경남 통영국제음악당에서 폐막한 ‘2023 윤이상국제음악콩쿠르’에서 우승했다. 정규빈은 이날 결선 무대에서 이승원이 지휘하는 통영페스티벌오케스트라(TFO)와 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)