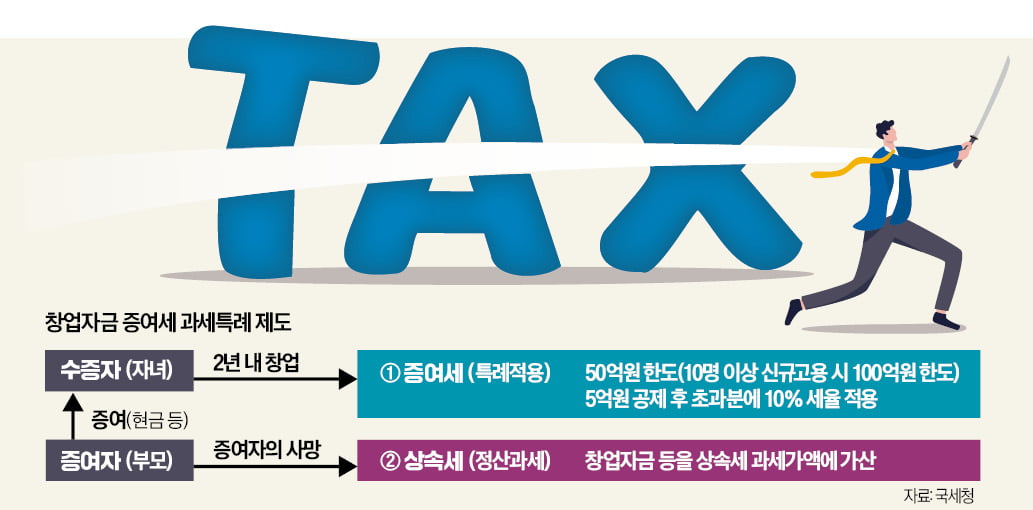

창업 뛰어든 자녀에게 증여할 땐, 5억까지 비과세 혜택

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5억 초과분엔 10% 세율 과세

증여자 사망땐 상속세로 전환

증여일 기준 2년 내 창업하고

해당 사업 10년간 유지해야

창업자금 5억원까지 증여세 ‘제로’

창업을 준비하는 자녀를 위해 목돈을 지원해주고 싶다면 창업자금 증여세 과세특례 제도를 활용하는 게 일반 증여보다 유리하다. 중소기업 창업자금에 대해 50억원 한도로 5억원을 공제하고 초과분은 10%의 저율로 증여세를 매기는 제도다. 창업으로 10명 이상 신규 고용할 때는 한도가 50억원에서 100억원으로 늘어난다.

자녀가 음식점을 열었다고 가정해 보자. 부모로부터 증여받은 6억원을 인테리어 비용 등 창업자금으로 사용했다면 증여세는 1000만원만 내면 된다. 증여자금 6억원에서 공제액 5억원을 뺀 1억원에 10%를 곱한 금액이다. 창업자금 과세특례를 적용받을 때는 기간 내 자진신고에 따른 신고세액공제(3%)를 받을 수 없다.

일반 증여라면 세 부담은 1억원 이상으로 커진다. 우선 과제표준은 증여자금 6억원에 기본 공제액 5000만원을 차감한 5억5000만원이 된다. 여기에 과세표준에 해당하는 세율 30%를 곱한 뒤 누진공제액 6000만원을 빼면 1억500만원이 나온다. 추가로 3% 신고세액공제까지 적용하면 납부해야 할 증여세는 1억185만원이 된다. 창업자금 과세특례를 적용받았을 때에 비해 1억원 가까이 세 부담이 커지는 것이다.

10년간 사업 유지해야

절세효과가 상당한 만큼 특례 요건은 까다로운 편이다. 먼저 나이 조건이 있다. 만 18세 이상 자녀가 만 60세 이상 부모로부터 창업 목적으로 증여받아야 한다. 증여 물건은 현금과 예금, 소액주주 상장주식, 채권 등 양도소득세 과세 대상이 아닌 재산이어야 한다.증여받은 날로부터 2년 이내 창업해야 하는 조건도 있다. 현행 조세특례제한법에 명시된 중소기업을 창업해야 하는데 광업, 제조업, 수도, 하수 및 폐기물 처리, 원료 재생업, 건설업, 통신판매업, 물류산업, 음식점업, 정보통신업 등으로 제한된다. 변호사업, 세무사업 등 전문 자격사업과 오락장과 같은 사행사업, 부동산임대업은 대상이 아니다.

유의할 점은 또 있다. 증여자가 사망하면 지원받은 창업자금은 상속세 과세가액에 가산돼 상속세가 부과된다는 점이다. 창업자금 과세특례는 가업승계 과세특례와 중복으로 적용받을 수 없어 한 가지만 선택해야 한다.

복잡한 요건에 맞춰 과세특례 혜택을 받았더라도 사후 요건을 지키지 않으면 증여세를 납부해야 한다. 2년 이내 창업하지 않은 경우는 물론 창업자금을 증여받은 후 4년 이내 해당 목적에 사용하지 않으면 이자 상당액을 가산해 증여세가 추징된다. 창업 후 10년 동안 해당 사업을 유지해야 하는 조건도 지켜야 한다.

창업 후 추가로 증여받아 대출을 상환하는 경우 창업자금 과세특례가 적용되지 않는다는 점도 알아둬야 한다. 새로운 사업을 최초로 개시한 것으로 보기 어려운 경우에도 창업으로 보지 않는다. 예컨대 한 장소에서 주유소를 운영하고 있다가 다른 장소에서 증여받은 창업자금으로 주유소를 또 연다면 과세특례가 적용되지 않는다.

허세민 기자 semin@hankyung.com

ADVERTISEMENT

-

1

"유가 더 오른다"…정유·조선株 '웃고' 항공株·한전 '울고'

주요 산유국의 감산 결정 등으로 유가가 들썩이자 업종별 주가 희비가 엇갈리고 있다. 상반기 약세를 보인 정유주들은 일제히 기지개를 켜고 있지만 여행 수요 기대에 투자심리가 살아났던 항공주들은 다시 꼬리를 내리고 있다...

-

2

유가가 상승하면 덩달아 가격이 오르는 대표적인 원자재가 농산물이다.대외경제정책연구원 조사 자료에 따르면 1960~2011년 국제 곡물 가격과 유가의 상관계수는 △밀 0.84 △옥수수 0.82 △대두 0.79 등으로 ...

-

3

미국 투자은행(IB) 골드만삭스가 자사주 매입이 유력한 유럽 상장사들에 투자할 것을 권고했다. 주주환원책 중 하나인 자사주 매입은 보통 해당 기업의 주가를 끌어올리는 효과를 낸다.미국 경제매체 CNBC는 골드만삭스가...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)