핀테크가 바꾼 금융 생태계…고객들 '수수료 제로'에 웃다

6대銀 1분기 수수료 수익

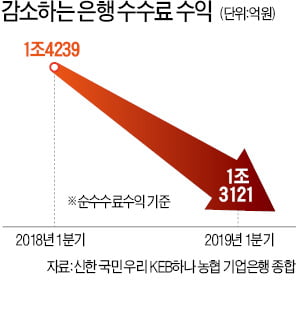

지난해보다 1000억 줄어

지난해보다 1000억 줄어

이 같은 현상은 은행들이 현금 인출·환전·송금 등 전통적으로 이익을 챙기던 분야에서 수수료를 대폭 줄였기 때문이다. 토스 등 신생 핀테크(금융기술)업체 및 인터넷전문은행과 경쟁한 결과다. 사실상 ‘수수료 제로(0)’ 시대로 접어들었다. 한 은행 관계자는 “핀테크 시대에 접어들면서 수수료 수익이 줄 것으로 내다봤지만 속도가 예상보다 너무 빨라서 내부적으로도 대책을 세우고 있다”고 말했다.

은행을 비롯한 기존 금융회사들은 송금·환전 수수료를 줄이는 대신 플랫폼 경쟁에 나섰다. 송금·환전 무료 서비스로 앱 방문을 유도한 다음 다른 금융상품과 서비스 가입을 권하는 방식이다. 한 시중은행 관계자는 “금융회사들이 플랫폼 경쟁을 통한 고객 확보에 나서고 있다”고 분석했다.

송금·환전·ATM 이어 기업뱅킹도 '무료'…'錢' 대신 고객 잡는다

은행 관계자들은 몇 년 전까지만 해도 수수료를 제값에 받지 못한다는 불만을 공공연하게 토로했다. 송금·출금 수수료 등을 받기는 하지만 전산 인프라 비용, 기기 관리에 들어가는 인건비를 따지면 수지타산이 맞지 않는다는 게 은행 측 논리였다. 금융당국이 취약계층에 대한 출금·송금수수료 인하를 압박할 때도 은행들의 수익사업에 관여한다며 반발했다.

2017년께부터 분위기가 바뀌었다. 토스, 카카오페이 등 ‘수수료 무료’를 내세운 간편 송금·지급결제 업체가 나오면서다. 금융소비자가 이들 업체로 몰려가자 대형 은행들도 경쟁적으로 수수료를 낮추거나 없앴다. 대신 플랫폼 경쟁을 시작했다. 송금·환전 수수료 할인을 내세워 소비자를 앱(응용프로그램)과 같은 플랫폼으로 끌어들인 다음 다른 금융상품과 서비스를 활용하도록 유도하고 있다.

은행은 지난해부터 일회용 비밀번호(OTP) 기기 대신 생체 인증 또는 비밀번호만으로 송금이 가능하도록 서비스를 개편했다. 최근 들어선 송금 한도도 늘었다. SC제일은행은 지난달부터 앱을 통해 최대 5억원까지 무료로 송금할 수 있게 했다. 기업은행도 지난 5월 무료 송금 한도를 300만원에서 5000만원으로 늘린 새 앱을 내놨다. 시중은행 관계자는 “은행으로서는 OTP 발급 수수료와 송금 수수료가 한꺼번에 없어진 셈”이라고 말했다.

거래은행이 아닌, 타행 또는 편의점의 현금자동입출금기(ATM)에서 출금할 때 내던 수수료도 없어졌다. 인터넷전문은행인 카카오뱅크가 타행 ATM을 사용할 때 내는 출금 수수료를 전면 무료화한 영향이 크다.

국민은행은 앱 ‘리브’를 이용하는 고객에게 전국 편의점(1만3000여 대) ATM 출금 수수료를 24시간 면제한다. SBI, 웰컴저축은행도 전국 편의점 ATM에서 출금할 때 수수료를 받지 않는다. 씨티은행은 지난달 모든 은행 ATM 기기에서의 출금 수수료를 횟수 제한 없이 면제하는 통장·체크카드를 출시했다.

환전 수수료도 크게 줄었다. 페이코, 토스 등이 수수료를 대폭 줄인 환전 서비스를 내놓으면서 대형 은행들의 과점이 깨졌다. 올 들어 환전한 고객의 10% 이상이 신생 핀테크(금융기술) 업체를 이용했다. 은행들은 고객을 뺏기지 않기 위해 앞다퉈 우대율을 높였다. 일부 은행은 금융상품 가입 조건 등을 걸어 환전 수수료를 받지 않고 있다.

은행의 순수수료 수익은 줄어드는 추세다. 지난해에는 4분기 연속 내렸다. 올해 1분기에만 직전 분기 대비 소폭 증가했다. 한 시중은행 관계자는 “이번 분기 순수수료가 오른 것은 신탁, 기업금융(IB) 등에서 수수료 수익이 늘었기 때문”이라며 “출금·송금·환전 수수료는 계속 감소하는 추세”라고 설명했다.

플랫폼 사용 유도로 고객 확보

은행들은 ‘수수료 면제’를 내세워 플랫폼으로 소비자를 유도하고 있다. 앱과 같은 플랫폼 이용자가 늘면 다른 비즈니스 기회를 얻을 수 있기 때문이다. 몇몇 은행이 내놓은 기업 자금 플랫폼이 대표 사례다. 국민은행은 계열사 자금 이체 등 기업 자금 관리를 한번에 할 수 있는 플랫폼 ‘스타 CMS’를 지난해 내놨다. 기존에는 계열사끼리 자금을 이체할 때 거래 은행이 다르거나 이체 금액이 크면 수수료를 물어야 했다. 이 플랫폼에서는 금액과 거래 은행에 상관없이 무료로 이체할 수 있다. 국민은행 관계자는 “지난해 출시해 현재까지 4만 개 회사가 회원으로 가입했다”며 “당장 받는 돈은 없지만 유입된 기업들이 예금, 대출 등 다른 상품을 이용할 수 있다고 판단했다”고 설명했다. 기업은행도 중소기업의 자금 운용 업무를 원스톱으로 제공하는 새 앱 ‘아이원 박스’를 다음달 내놓는다. 이 앱에서도 대부분의 기업 금융 거래를 무료로 할 수 있다.

올 하반기 ‘오픈뱅킹(공동결제 시스템)’이 도입되면 수수료의 ‘벽’은 더 무너져내릴 전망이다. 오픈뱅킹이 도입되면 은행들의 전유물이던 결제망이 핀테크 업체에도 개방된다. 핀테크 업체들이 은행에 내야 하는 수수료가 10분의 1로 줄어든다. 그만큼 무료 서비스가 확대될 것으로 기대된다. 한 시중은행 관계자는 “은행들이 핀테크 업체와 차별화되려면 고부가가치를 제공하는 서비스를 내놔야 할 것”이라고 예상했다.

정소람/김대훈 기자 ram@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)