'수수료 제로'의 비밀…고객이 아낀 돈, 금융사들이 낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융사들 자기 몫 수수료 포기

지하철역, 편의점 등의 CD공동망 기기에서 현금을 인출하면 1000~1300원의 수수료가 발생한다. 이 중 금융회사가 가져가는 몫은 절반가량이다. 수수료를 고객에게 받지 않는 금융사는 자신의 몫을 포기하는 것은 물론 나머지 절반을 가져가던 밴(VAN)사, ATM기기를 소유한 해당 점포 및 리스사, 유지보수를 맡은 업체에도 비용을 보전해주고 있다.

계좌 이체는 더 복잡하다. 금융회사 간 1 대 1 계약이 맺어져 있다. 은행, 증권사 간 수백 개의 연결망이 거미줄처럼 촘촘하게 쳐져 있는 셈이다. 고객에게 이체 수수료를 물리지 않는 토스, 카카오뱅크, 저축은행들은 고객이 돈을 보낼 때마다 각 은행에 건당 500원 남짓한 펌뱅킹(기업 인터넷뱅킹) 수수료를 내고 있다.

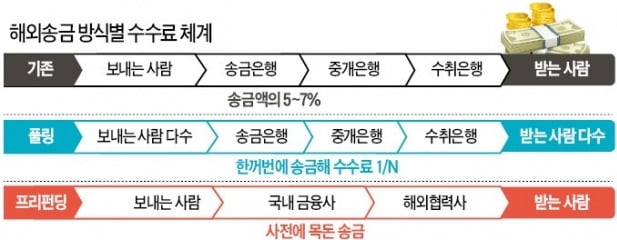

핀테크 업체들은 아이디어를 활용해 해외 송금 수수료를 낮췄다. 외국 은행으로 돈을 보내려면 국제 결제 시스템인 스위프트망을 이용해야 한다. 송금수수료, 중개은행 수수료, 수취수수료, 전신료 등이 붙는다. 선진국으로 돈을 보낼 땐 송금액의 5%대, 개발도상국으로 보낼 때는 10%대 수수료를 물어야 했다. 최근 센트비, 핀크, 모인 등의 외화 송금 핀테크 업체가 내는 수수료는 건당 3000원 선에 불과하다. 이들은 외화 구매자를 다수 모아 총 수수료를 낮추는 ‘풀링(pooling)’ 또는 미리 해외 금융사에 돈을 보내놓는 ‘프리펀딩(pre-funding)’ 방식으로 총수수료를 대폭 낮췄다.

김대훈 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

핀테크가 바꾼 금융 생태계…고객들 '수수료 제로'에 웃다

해외 유학 중인 자녀 두 명을 둔 A씨는 올 들어 송금 수수료를 대폭 아끼고 있다. 1년 전까지만 해도 은행 지점에서 1000달러를 보내면 해외 현지 은행에 내는 수수료까지 합쳐서 4만원가량을 지출해야 했다. 지난해...

-

2

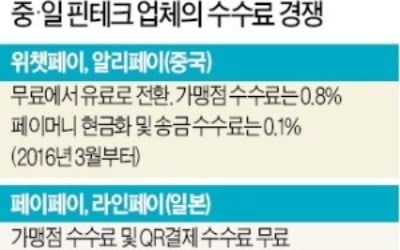

금융 수수료 전쟁은 이미 중국을 한 차례 휩쓸었다.중국 모바일 간편결제 시장을 양분하고 있는 위챗페이와 알리페이는 인터넷 송금기술을 기반으로 한 업체다. 결제망을 깔고 관리하는 밴(VAN)사가 필요 없다. 2010년...

-

3

부산 금융의 랜드마크인 남구 문현동 부산국제금융센터(BIFC·사진)가 핀테크(금융기술) 금융 혁신 1번지로 도약하고 있다. BIFC 2단계 사업으로 건립한 건물에 부산 기업과 수도권 핀테크 기업까지 입주...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)