“삼성바이오, 3분기 깜짝 실적…4분기 호실적 이어갈 것”

27일 증권가는 삼성바이오로직스가 4분기에도 호실적을 이어갈 것으로 전망했다. 추가 수주에 대한 동력(모멘텀)도 본격화될 것으로 봤다.

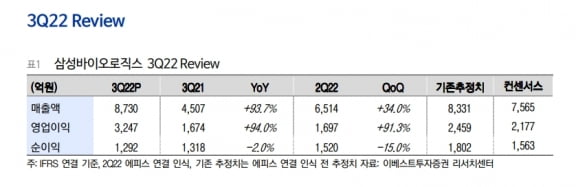

삼성바이오로직스의 3분기 연결 재무제표 기준 매출은 8730억원, 영업이익은 3247억원으로 집계됐다. 매출과 영업이익 모두 전년 동기보다 94% 늘었다. 컨센서스 매출과 영업이익인 7971억원, 2354억원을 크게 웃도는 수치다.

삼성바이오로직스는 삼성바이오에피스를 뺀 별도 실적 기준으로도 전년 동기 대비 49.7% 증가한 6746억원의 매출을 냈다. 사상 최대 분기 실적이다. 영업이익은 86.2% 늘어난 3114억원이었다.

삼성바이오에피스는 매출 2697억원, 영업이익 779억원을 기록했다. 전년 동기 대비 각각 15.9%와 33.2% 증가했다.

이나경 흥국증권 연구원은 “실적 서프라이즈는 대부분 삼성바이오로직스 CDMO에서 발생했다”며 “에피스는 지난 8월 고농도 휴미라 바이오시밀러(바이오의약품 복제약)의 미국 식품의약국(FDA) 승인에 따라 단계별기술료(마일스톤) 300억원 가량이 유입되며 이익이 개선됐다”고 말했다. 삼성바이오에피스에 따르면 마일스톤은 미국 판매 협력사 오가논으로부터 들어왔다.

박재경 하나증권 연구원은 “올 3분기 평균 환율은 달러당 1340원으로 전분기 1261원, 전년 동기 1158원에 비해 크게 올랐다”며 “올해 4분기에도 3분기에 이어 환율 수혜를 볼 가능성이 높다”고 했다.

단가가 높은 품목 중심으로 제품 비중(믹스)을 개선한 것도 실적 상승의 원인으로 꼽혔다. 코로나19 백신 및 치료제 포함한 완제의약품(DP) 매출 증가로 기타매출도 성장했다. 3분기엔 2공장의 정기 보수가 종료돼 공장 가동률이 전면가동 수준으로 상승했다. 1, 2, 3공장 모두 전면 가동됐다.

4분기에도 호실적을 이어갈 것이란 전망이다. 신한투자증권은 4분기 로직스의 별도 매출 및 영업이익을 각각 6607억원과 2877억원으로 추정했다. 전년 동기 대비 각각 48.7%와 123.7% 증가할 것이란 예상이다. 이동건 연구원은 “4분기에도 3분기와 마찬가지로 1~3공장이 전면 가동되는 가운데, DP 매출 역시 3분기와 유사한 수준을 기록할 것”이라며 “4분기 환율 역시 3분기보다 우호적일 것”이라고 말했다.

다만 4분기의 전반적인 비용은 3분기보다 증가할 것이란 예상이다. 박재경 연구원은 “4분기부터 4공장 6만L 설비가 가동되며, 4공장 감가상각비가 일부 반영될 예정”이라고 했다.

내년엔 활발한 4공장 수주 활동과 5공장 착공이 기대된다. 허혜민 키움증권 연구원은 “4공장의 전면 가동이 가능한 내년 6월에 수주 계약 대부분이 완료될 예정”이라며 “4공장 수주가 다 차고 5공장 증설 및 착공으로 이어지는 모멘텀을 보유하고 있다”고 말했다.

이어 “현재 4공장 수주 계약은 글로벌 다국적 5개사와 7개 제품으로, 대부분 상용 제품이기 때문에 3공장 대비 매출 증가가 빠를 것”이라며 “2025년께 전면가동 물량을 확보할 가능성이 크다”고 했다.

김태희 KB증권 연구원은 “4공장의 부분 가동 개시 이후 GSK와 작년 로직스 매출의 26.8%에 해당하는 4207억원 규모의 위탁생산계약을 체결하는 등 본격적인 수주가 시작됐다”며 “바이오젠의 레카네맙을 비롯한 아밀로이드베타 표적 알츠하이머 치료제가 상업화 가능성을 보여줬다는 점에서 향후 대규모 수주를 기대할 수 있다”고 말했다.

김예나 기자 yena@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

SK바사, 국제연구기관과 신규 백신·플랫폼 연구개발 협약

SK바이오사이언스는 힐레만연구소와 신규 백신 및 플랫폼 공동 연구개발을 위한 업무협약(MOU)을 체결했다고 27일 밝혔다. 힐레만연구소는 국제 비영리 연구기관이다. 미국 머크(MSD)와 의료연구 지원재단인 영국 웰컴트러스트가 합작해 2009년 설립했다. 이번 협약의 목적은 중·저개발국의 백신 공급 불균형 해소다. 이를 위해 기초 연구부터 후보물질 선정, 제조공정 개발, 임상 연구 등 연구개발(R&D)의 전(全) 과정에 협력해 신규 백신을 개발한다는 계획이다. 힐레만연구소는 연구 및 초기 공정개발을 맡는다. 이후의 상업화용 공정 개발은 주로 SK바이오사이언스가 담당할 예정이다. 양 기관은 감염병 발병 시 조기에 백신을 개발해 공급하는 시스템도 구축키로 했다. 에볼라 라싸열 수족구 등 바이러스성 질환 및 항생제 내성 질환이 주요 대상이다. 이를 위해 백신 플랫폼 기술을 공동 개발하고 인적 교류를 추진한다.SK바이오사이언스 관계자는 “글로벌 연구기관과 중·저개발국에 필요한 백신을 공동 개발해 활로를 개척할 것”이라며 “메신저리보핵산(mRNA), 바이러스 전달체(벡터) 등 최신 백신 플랫폼을 확보해 제품군 확장 및 성장동력 강화에 나서겠다”고 말했다. 안재용 SK바이오사이언스 사장은 “코로나19 대유행을 계기로 세계의 관심과 협업 요청이 지속되고 있다”며 “힐레만연구소 등 손꼽히는 R&D 역량을 갖춘 연구기관들과의 협력을 확대하겠다”고 했다.이도희 기자 tuxi0123@hankyung.com

-

2

존림 대표, 4공장 가동 기념 임직원 감사 푸드트럭 행사 개최

10월 27일(목)“세계 최대 규모의 4공장을 23개월이라는 짧은 기간 안에 가동한 것은 바이오 제약 업계에 길이 남을 혁신입니다. 이 혁신은 모두 임직원 여러분의 헌신과 노고 덕분에 가능했습니다. 정말 감사합니다.”26일 인천 송도에 위치한 삼성바이오로직스, 검정 셰프(chef) 복장의 존림 삼성바이오로직스 대표가 푸드트럭 위에서 임직원들에게 햄버거와 수제 맥주를 나눠주며 이 같이 감사의 마음을 전했다.존림 대표는 4공장의 성공적인 부분 가동을 기념하고 임직원을 격려하기 위해 지난 24일부터 오는 31일까지 일주일 간 푸드트럭 행사를 기획했다.이번 푸드트럭에는 임직원 및 사내 협력사 직원 등 총 5,500여명에게 제공될 버거 및 수제 맥주 세트가 준비됐다. 임직원이 가족, 지인과 함께 넉넉하게 즐길 수 있도록 1인당 패밀리 세트(버거 4개) 또는 2인 세트 중에 선택할 수 있도록 구성했다.특히 이번 푸드트럭 행사는 ‘좐 식당(John’s Diner)’을 테마로, 임직원에게 ‘좐형’으로 불리는 존림 대표가 셰프 복장으로 직접 배식을 진행하며 일일이 감사의 마음을 전해 이목을 끌었다.이사회 멤버들도 현장 배식을 통해 임직원 격려에 동참했으며 삼성바이오로직스 임원들도 푸드트럭 행사 기간 동안 차례를 정해 배식을 지원했다. 임직원들은 존림 대표와 ‘인증샷’을 찍고 인사를 나누는 등 행사를 만끽했다.푸드트럭은 할로윈 데이 콘셉트로 꾸며져, 배식 과정을 축제 분위기 속에 즐길 수 있도록 기획됐다. 특히 최근 임직원 사이에서 인기를 끌고 있는 삼성바이오로직스의 마스코트 ‘삼바 히어로즈’캐릭터 인형을 즉석 복권에 당첨된 임직원에게 선물로 지급하며 큰 호응을 얻었다.푸드트럭은 서로 소통하며 즐겁게 일할 수 있는 회사를 만들겠다는 존림 대표의 경영 철학 일환으로 지난해부터 시작, 이번 행사까지 총 4차례 개최되며 삼성바이오로직스만의 임직원 사기 진작을 위한 행사로 자리매김하고 있다.존림 대표는 푸드트럭 외에도 다양한 이벤트를 통해 임직원과의 소통 기회를 확대하고 있다. 27일과 28일에는 신입사원의 아이디어로 기획된 중식 간담회 ‘10월의 어느 멋진 날’행사가 열린다. 참여를 희망하는 입사 1년 미만의 신입사원 16명이 존림 대표와 사내 식당에서 점심 식사를 한 후 존림 대표의 집무실에서 다과를 함께 하며 궁금증을 해소하고 생각을 공유할 예정이다.이 밖에도 존림 대표는 신입사원이 경영진의 멘토가 돼 상호 경험을 공유하는 ‘리버스 멘토링(Reverse Mentoring), 임직원 공청회, 임직원에게 ‘좐형’이라 불리는게 영광이라고 이야기했던 리얼토크(Real Talk) 등 다양한 행사를 통해 소통 문화를 강화하려는 노력을 기울이고 있다.존림 대표는 “삼성바이오로직스의 핵심 성장 동력은 임직원”이라며 “항상 열려있는 소통으로 즐겁게 원팀(One team)으로 일할 수 있는 회사를 만들어 나갈 것”이라고 말했다.한편, 삼성바이오로직스는 지난 1일 세계 최대 규모의 4공장(24만 리터)의 부분 가동(6만 리터)을 시작하는데 성공했다. 2020년 11월 착공 이후 23개월이라는 짧은 기간에 거둔 성과다. 4공장이 풀 가동되는 2023년 삼성바이오로직스의 총 생산능력은 60만 4,000리터로 전 세계 바이오의약품 생산능력 중 약 30%를 차지한다

-

3

“티움바이오, 키트루다 병용 임상 등 신약개발 일정에 주목”

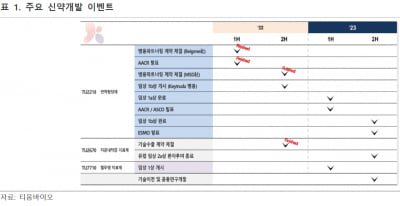

상상인증권은 27일 티움바이오에 대해 면역항암제 ‘TU2218’의 ‘키트루다’(성분명 펨브로리주맙) 병용 임상을 연내 개시하는 등 신약개발 이벤트들이 내년까지 이어질 것으로 전망했다.투자의견 및 목표주가는 제시하지 않았다. TU2218은 ‘TGF-β’와 ‘혈관내피성장인자수용체2(VEGFR-2)’를 이중표적하는 면역항암제다. 현재 한국과 미국에서 글로벌 임상 1·2상을 진행 중이다. 단독투여 임상 1상은 전체 여섯개의 환자군(코호트) 중 세 번째 코호트를 진행 중이다. 코호트4~5로 글로벌 병용 임상도 진행할 예정이다. 티움바이오는 병용투여 임상을 위해 중국 베이진의 ‘티슬리주맙’과 미국 머크(MSD)의 키트루다를 무상으로 지원받는 계약을 각각 체결했다. 키트루다 병용 임상 1b상은 연내 시작해 내년 하반기 종료할 예정이다. 티움바이오는 혈우병치료제 ‘TU7710’와 자궁내막증치료제 ‘TU2670’도 개발 중이다. TU7710은 지난 7월 식품의약품안전처에 임상 1상을 신청했다. 내년 상반기에 한국에서 건강한 사람을 대상으로 1a상을 진행할 계획이다. 혈우병 환자 대상의 1b상은 글로벌 임상으로 진행해 2024년 상반기 마친다는 목표다. TU2670은 유럽 2상을 진행 중이다. 현재 2a상 환자 88명 중 55명이 등록했다. 내년까지 2a상을 종료할 계획이다.티움바이오는 TU2670의 국내 권리를 대원제약에, 중국 권리를 한소제약에 이전했다. 한소제약은 내년 상반기에 중국 임상 1·2상을 신청할 계획이다. 내년 초 한소제약으로부터 완제 생산에 대한 공정개발 기술이전의 대가로 150만달러(약 21억원)의 단계별기술료(마일스톤)가 유입될 예정이다. 2023년에는 해외 학회도 다수 참석한다. 4월 미국암연구학회(AACR)에서 TU2218과 면역항암제 병용투여에 대한 비임상 데이터를 소개할 예정이다. 6월에는 미국임상종양학회(ASCO)에서 TU2218의 단독 임상 1a상 결과를 발표할 계획이다. 병용임상 결과도 조기에 확보된다면 함께 공개할 가능성이 있다고 했다. 내년 9월 유럽종양학회(ESMO)에서는 TU2218의 병용 1상 중간 결과를 발표할 예정이다.하태기 연구원은 “티움바이오 주가는 지난 8월 한소제약 기술이전 발표 이후 글로벌 금리인상으로 인해 1만1000원대까지 하락 중”이라며 “임상 중간 결과가 발표될 내년에는 주식시장에서 좀 더 주목받을 가능성이 크다”고 말했다. 박인혁 기자 hyuk@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)