스팩 대형화 경쟁…약세장 투자대안 되나

공모금액 300억 이상 설립 추진

IPO 시장 침체에도 상장 쉬워

합병 땐 주가 상승 기대 되지만

소형 스팩보다 합병대상 찾기 어려워

실패하면 '원금+이자'만 받아

덩치 커지는 스팩

2일 투자은행(IB)업계에 따르면 KB증권은 이달 공모액 200억~300억원의 스팩 설립을 준비하고 있다. 이후 시장의 반응을 살핀 뒤 규모가 더 큰 스팩을 상장하는 방안도 검토할 예정이다. 스팩은 비상장기업의 인수합병을 목적으로 하는 서류상 회사(페이퍼 컴퍼니)다.국내 스팩은 그동안 75억~120억원 사이에서 공모하는 게 일반적이었다. 2009년 도입된 이후 소형 기업과 합병해 증시에 입성하는 도구로 자리잡으면서다.

올 들어서는 이런 사례가 증가하고 있다. 현재 하나증권(하나금융25호스팩, 400억원), 삼성증권(삼성스팩7호, 300억원), 미래에셋증권(미래에셋드림스팩1호, 850억원) 등이 대형 스팩을 상장하기 위한 공모 절차를 밟고 있다.

스팩이 대형화되는 것은 올 들어 주가 하락으로 공모주 시장이 침체한 것과 무관치 않다는 게 업계의 설명이다. IPO가 힘들어지면서 스팩과 합병을 통해 상장하려는 중견 또는 대기업의 잠재적 수요가 늘어날 것으로 예상되기 때문이다. 스팩은 별도의 공모 절차를 거치지 않기 때문에 시장 상황에 큰 영향을 받지 않고 상장할 수 있다.

약세장에서 주목받는 스팩

스팩은 안정적인 투자처로 꼽힌다. 상장 이후 3년 안에 합병 대상을 찾지 못하면 공모가 수준의 원금과 소액의 이자를 받을 수 있다. 우량 기업과 합병에 성공하면 주가 상승에 따른 차익도 얻을 수 있다.올해 합병을 앞둔 스팩의 주가는 크게 올랐다. 이달 윙스풋과 합병하는 IBKS제12호스팩은 2000원에 공모했는데 지난달 말 주가가 1만150원으로 상승했다.

물론 투자 위험도 있다. 합병이 결정돼도 주가가 하락하는 경우가 대표적이다. 예컨대 스튜디오삼익과 합병을 결정한 IBKS제13호스팩의 주가는 1925원으로 공모가 대비 하락했다. 합병 과정에서 스튜디오삼익의 기업가치가 과도하게 산정됐다는 비판이 제기된 결과다.

대형 스팩일수록 합병에 성공할 가능성이 낮아진다는 분석도 제기된다. 2010년 대우증권그린코리아스팩(875억원), 동양밸류오션스팩(450억원), 우리스팩1호(350억원) 등 대형 스팩이 등장했지만 합병에 성공하지 못한 경험이 있다.

한 투자은행 관계자는 “국내 스팩 시장은 아직 성숙기에 접어들지 못해 기업가치가 큰 업체가 스팩과 합병해 증시에 입성한 사례가 거의 없는 실정”이라며 “작년부터 속속 등장하고 있는 대형 스팩 중에서도 실제 유망 기업을 찾아 합병에 성공하는 곳은 일부에 그칠 것”이라고 내다봤다.

최석철 기자 dolsoi@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

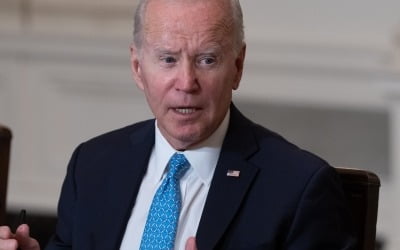

또 기업 압박나선 바이든 "숨은 수수료가 인플레 주범"

조 바이든 미국 대통령이 기업들의 상품 및 서비스 가격 인하 압박에 나섰다. 인플레이션이 지속되는 상황에서 지갑이 얇아진 소비자들의 부담을 덜어주겠다는 목적이다.26일(현지시간) CNBC 등 외신에 따르면 바이든 대통령은 이날 백악관 경쟁위원회 회의에서 “불필요한 숨은 수수료가 미국 가계의 지갑에서 돈을 빼가고 있다”며 비용을 낮출 것을 촉구했다. 그는 신용카드 연체 수수료와 휴대전화 해지 수수료, 한도대출(당좌대월) 수수료 등을 숨은 수수료의 예로 들며 이를 해결하기 위한 조치가 필요하다고 말했다.미 교통부는 이날 항공사가 소비자들이 항공권을 구매하기 전 수수료를 포함한 최종 요금을 공개하도록 하는 규정을 새로 발표했다. 항공사들은 승객이 비행기 티켓을 살 때 위탁 수하물 추가 요금과 아동 동반 좌석 수수료, 항공권 변경 수수료 등을 한눈에 볼 수 있게 해야 한다. 백악관은 지난해 대형 항공사의 예약 취소 및 변경 수수료 수익이 7억달러(약 9995억원)에 달했다고 밝혔다.바이든 대통령은 수수료 압박 조치로 기업들의 상품 및 서비스 가격이 내려갈 것이라고 기대했다. 기업들이 비용 정보를 투명하게 공개하면 소비자들이 가격을 쉽게 비교할 수 있을 것으로 예상했다. 이로 인해 기업들의 경쟁이 심화되면 소비자에게 이득이 될 수 있다. 바이든 대통령은 “경쟁이 벌어지면 가격은 오르지 않는다”며 “(수수료 압박) 조치가 가계의 부담을 낮춰 인플레이션을 완화하는 데 도움이 될 것”이라고 했다.로이터에 따르면 미 농무부(USDA)는 이날 주 검찰과 협력해 농업 부문의 반경쟁 행위를 조사하겠다고 밝혔다. 미국 축산 시장은 4대 대형 기업이 대부분의 점유율을 차지하고 있어 지난해부터 반독점 드라이브를 건 바이든 행정부의 타깃이 됐다. 기업들이 담합해 축산 가격을 올리고 있다는 것이다. 바이든 대통령은 지난 1월 이들을 겨냥해 “경쟁 없는 자본주의는 자본주의가 아니라 착취”라고 비판하기도 했다.바이든 대통령은 이날 주유소 등 정유업체들에 “기름 가격을 낮추라”고도 요구했다. 미국 휘발유 가격은 올여름 고점을 찍은 뒤 하락세인데 주유소들이 기름값을 낮추지 않아 소비자들의 부담이 여전히 크다는 지적이다.노유정 기자 yjroh@hankyung.com

-

2

"수수료 공개하고 가격 내려라"…美 인플레에 '기업 단속' 나선 바이든

조 바이든 미국 대통령이 기업들의 상품 및 서비스 가격 인하 압박에 나섰다. ‘숨은 수수료’와 가격 담합을 단속하고, 정유업체들에게는 “기름값을 내리라”고 요구했다. 인플레이션이 지속되는 상황에서 기업들을 압박해 가격을 낮춰 지갑이 얇아진 소비자들의 부담을 덜어주겠다는 목적이다.26일(현지시간) CNBC 등 외신에 따르면 바이든 대통령은 이날 백악관 경쟁위원회 회의에서 “불필요한 숨은 수수료들이 미국 가계의 지갑에서 돈을 빼가고 있다”며 비용을 낮출 것을 촉구했다. 그는 신용카드 연체 수수료, 휴대전화 해지 수수료와 한도대출(당좌대월) 수수료 등을 숨은 수수료의 예로 들며 이를 해결하기 위한 연방 조치가 필요하다고 말했다.미 교통부는 이날 항공사가 항공권을 구매하기 소비자들에게 수수료를 포함한 최종 요금을 미리 공개하도록 하는 규정을 새로 발표했다. 항공사들은 승객이 비행기 티켓을 살 때 위탁 수하물 추가요금과 아동 동반 좌석 수수료, 항공권 변경 수수료 등을 한눈에 볼 수 있게 해야 한다. 백악관은 지난해 대형 항공사의 예약 취소 및 변경 수수료 수익이 7억달러(약 9995억원)에 달했다고 밝혔다.바이든 대통령은 수수료 압박 조치로 기업들의 상품 및 서비스 가격이 내려갈 것이라고 주장했다. 기업들이 수수료 등 비용 정보를 투명하게 공개하면 소비자들이 가격을 쉽게 비교할 수 있게 되고, 기업들의 경쟁이 심화되면 결국 소비자에게 이득이라는 취지다. 그는 “경쟁이 벌어지면 가격은 오르지 않는다”며 “(수수료 압박) 조치가 가계의 부담을 낮춰 인플레이션을 줄이는 데 도움이 될 것”이라고 기대했다.로이터에 따르면 미 농무부(USDA)는 이날 주 검찰과 협력해 농업 부문의 반경쟁 행위를 조사하겠다고 밝혔다. 미국 축산 시장은 4대 대형 기업들이 대부분의 점유율을 차지하고 있어 이전부터 반독점 드라이브를 건 바이든 행정부의 타깃이 됐다. 기업들이 담합해 축산 가격을 올리고 있다는 것이다. 바이든 대통령은 지난 1월 이들을 겨냥해 “경쟁 없는 자본주의는 자본주의가 아닌 착취”라고 비판하기도 했다.바이든 대통령은 이날 주유소 등 정유업체들에게 “기름 가격을 낮추라”고도 말했다. 미국 휘발유 가격은 올 여름 고점을 찍은 후 하락세인데 주유소들이 기름값을 낮추지 않아 소비자들의 부담이 여전히 높다는 지적이다.노유정 기자 yjroh@hankyung.com

-

3

올해 상반기 신용카드사의 순이익이 할부카드 수수료, 가맹점 수수료 수익 증대에 힘입어 증가한 것으로 나타났다.금융감독원은 2022년 상반기 8개 전업카드사의 국제회계기준(IFRS)에 따른 당기순이익이 1조6243억원으로 전년 동기 대비 8.7% 증가했다고 10일 발표했다.카드 사용액 증가로 할부카드 수수료가 1271억원, 가맹점 수수료가 1145억원 늘어난 것이 수익 증대를 견인했다. 대손준비금 적립 후 당기순이익은 1조3695억원으로 전년 동기 대비 23.4% 증가했다.올 상반기 신용·체크카드 구매 이용액은 516조원으로 잠정 집계됐다. 이는 전년 동기 대비 11.5% 증가한 수치다. 신용카드 이용액은 같은 기간 13.5% 늘어난 426조원, 체크카드 이용액은 3.0% 증가한 90조원이다. 카드대출 이용액은 54조원으로 1년 전보다 3.7% 감소했다. 같은 기간 단기카드대출(현금서비스) 이용액은 3.7% 늘었으나, 장기카드대출(카드론)은 10.7% 줄었다. 이는 금융당국이 올해부터 총부채원리금상환비율(DSR) 계산에 카드론을 포함한 영향으로 풀이된다.올해 상반기 전업카드사의 연체율은 1.05%로 작년 말보다 0.04%포인트 하락했다. 신용판매 연체율은 같은 기간 0.04%포인트 상승한 0.58%였고, 카드대출 연체율은 0.21%포인트 하락한 2.39%를 기록했다.올해 상반기 대손충당금과 대손준비금 합산 잔액은 10조1483억원으로 집계됐다. 카드사들은 올해 들어 대손충당금 4730억원(대손준비금 2548억원 포함)을 추가 적립했다. 신용카드 발급 매수는 1억2081만매로 작년 말 대비 2.7% 증가했다. 체크카드 발급 매수는 같은 기간 0.6% 감소한 1억548만매였다.금감원 관계자는 "하반기 고금리·고물가·고환율 등 경제 환경 악화에 따른 잠재 부실 현실화 가능성에 대비해 취약 차주에 대한 신용위험을 충실히 평가해 대손충당금을 추가 적립하도록 유도할 것"이라며 "최근 금융시장 상황을 반영한 비상 자금 조달 계획을 마련하는 등 유동성리스크에 선제적으로 대비하도록 지도할 계획"이라고 말했다.김수현 한경닷컴 기자 ksoohyun@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)