웰컴저축銀, 기본금리 年 3.2% 최고…DB저축銀, 우대조건 충족땐 年 6.9%

저축은행 예·적금 고르는 법

저축은행은 비대면으로 예·적금에 가입하면 우대금리를 얹어주거나, 카드사처럼 특정 업체와 제휴하는 방식으로 영업하고 있다. 저축은행 관계자는 “시중은행보다 기본금리가 연 0.5%포인트가량 높고, 조건에 따라 1%포인트 이상 이자를 더 주는 예·적금도 적지 않다”고 설명했다.

돈 불리는 데는 적금만한 게 없다. 저축 습관을 길러주고 목돈을 쥐게 해 준다. 금융감독원이 운영하는 ‘금융상품한눈에’(지난 7일, 12개월 납부 기준)를 보면 가장 기본금리가 높은 저축은행 적금은 웰컴저축은행의 ‘첫거래우대 e정기적금’이다. 기본금리(세전)가 연 3.2%에 달하고, 최대 연 4.2%까지 이자를 준다. 웰컴저축은행 계좌를 튼 지 30일 이내 자동이체로 납부를 약속하면 최대금리를 받을 수 있다. 인터넷뱅킹으로만 가입할 수 있다.

강원저축은행의 적금은 기본기에 충실했다. 연 3.0%의 이자를 준다. 매달 내야 하는 금액과 가입 대상에 제한이 없다. JT친애저축은행은 반려견을 키우는 ‘견주’에 한해 연 3.0%의 금리를 주는 ‘JT쩜피플러스 정기적금’을 내놨다. 상품을 가입할 때 반려견과 함께 찍은 사진을 보내면 된다.

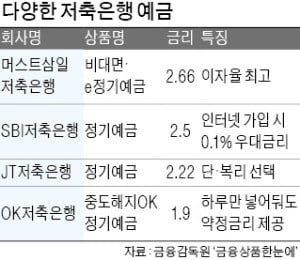

예금으로 눈을 돌리면 선택지가 매우 넓다. 연 2.6%의 이자(500만원 예금 기준)를 주는 저축은행 예금이 32개에 달한다. 시중은행들은 12개월 정기예금에 연 1.5~2.0%가량의 이자를 주는 데 비해 최소 0.5%포인트가 더 높다.

머스트삼일저축은행의 비대면정기예금·e정기예금이 세전이자율 연 2.66%로 가장 이자율이 높다. 복리, 단리를 선택해 인터넷·모바일 뱅킹으로 가입할 수 있다.

대부분 저축은행이 모바일로 정기예금에 가입하면 이자를 연 0.1%포인트 더 쳐 준다. 모바일 비대면으로 보다 쉽게 고객을 끌어모으겠다는 전략이다. 기본은 12개월 기준 연 2.5% 안팎이지만 가입기간이 길수록 금리도 올라간다. 업계 1위 SBI저축은행은 7일부로 기존 정기예금의 금리를 0.1%포인트씩 올렸다. 12~18개월 미만은 연 2.6%, 24개월 미만은 2.6%, 36개월 미만은 2.7%까지 이자를 준다.

전문가들은 “가입 기간이 끝났을 때 연 0.1~0.3%의 기본 이자로 전환되는 상품이 대부분이어서 만기 시점을 잘 살펴야 한다”고 조언했다.

김대훈 기자 daepun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)