"이녹스첨단소재, 1분기 출하량 늘어 호실적 전망…목표가↑"-NH

이 증권사 이규하 연구원은 "대형 OLED 디스플레이, 방열 필름 물량 증가를 반영해 실적 추정치를 높이며 목표주가도 상향 조정했다"며 "시장 점유율이 높아져 실적 개선세가 이어질 것"이라고 봤다. 올해 연간 영업이익 추정치를 기존 572억원에서 667억원으로 16.5% 높였다.

이 연구원은 이녹스첨단소재가 저평가 매력을 갖췄다고 평가했다. 그는 "올해 주당순이익 기준 이녹스첨단소재의 주가수익비율(PER)은 12.1배로 역사적 밸류에이션(실적 대비 주가 수준) 하단에 머무르고 있다"며 "수산화리튬 가공사업으로 확보한 중장기 성장성, 실적 개선세를 고려하면 과도한 저평가"라고 설명했다.

1분기 영업이익은 전년 동기 대비 233.6% 늘어난 148억원으로 전망했다. 매출액은 994억원으로 22.5% 증가할 것으로 봤다. 현재 매출액, 영업이익 컨센서스는 902억원 100억원이다. NH투자증권은 이녹스첨단소재가 1분기 어닝 서프라이즈(깜짝 실적)를 기록할 것으로 본 셈이다.

진영기 한경닷컴 기자 young71@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"아프리카TV, 트위치 효과 확인돼…올 1분기 실적 주목"-한국

한국투자증권은 6일 아프리카TV에 대해 "추가적인 주가 상승 여부는 올 1분기 실적에 달렸다"고 평가했다. 국내 시장에서 철수한 트위치 수혜로 주가가 크게 올랐지만, 눈에 띄는 수익성 개선이 확인돼야 한다는 이유에서다. 그러면서 목표주가를 16만원, 투자의견을 '매수'로 유지했다.이 증권사 정호윤 연구원은 "트위치 철수 이후 예상보다 많은 스트리머가 아프리카TV로 이적한 상황"이라며 "네이버의 스트리밍 플랫폼 서비스 치지직 출시에 따라 트위치 수혜가 제한적일 것이란 우려가 어느 정도 해소됐다"고 설명했다.이어 "아프리카TV의 지난해 4분기 실적도 아직 트위치 스트리머 이적 효과를 거의 반영하지 않은 결과"라며 "경쟁사 철수에 따른 기대감과 플랫폼·광고 부문 호실적이 주가에 긍정적인 영향을 끼쳤다"고 덧붙였다.다만 정 연구원은 아프리카TV의 컨센서스(증권사 추정치 평균)와 밸류에이션(평가가치)을 고려하면 현재 주가가 저항을 받을 수 있다고 내다봤다. 올해 회사가 제시한 순이익 추정치는 932억원으로 시장 컨센서스 896억원을 소폭 웃돈다. 그는 "트위치 철수가 장기적으로 시장 자체의 구조적 성장을 의미하는 것은 아니다"라며 "추가적인 주가 상승을 위해선 밸류에이션이 높아질 만한 변화가 필요하다"고 설명했다.그러면서 "아프리카TV로 이적한 버튜버들을 활용할 필요가 있다"며 "일본 상장사 애니컬러처럼 굿즈 판매 등 버튜버 관련 사업을 확대하는 전략이 주효할 수 있다"고 말했다.결국 올해 주가 흐름은 오는 1분기 실적에 달렸다는 분석이다. 정 연구원은 아프리카TV를 올해 가장 눈여겨볼 인터넷·게임 섹터 종목으로 꼽으면서도 "순이익 추정치가 올라갈 만한 실적 혹은 지표 성장이 확인돼야 한다"고 분석했다. 성진우 한경닷컴 기자 politpeter@hankyung.com

-

2

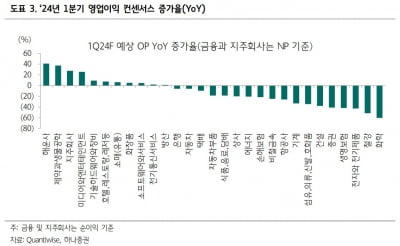

"코스피 1분기 실적 턴어라운드 예상…고ROE 주목 필요"-하나

하나증권은 6일 코스피에 대해 "1분기 코스피 기업들의 영업이익 예상치는 지난해 4분기에 이어 턴어라운드(급격한 실적 개선세)에 성공할 것으로 예상된다"며 "고ROE(자기자본이익률) 및 저PER(주가수익비율) 종목에 집중할 필요가 있다"고 분석했다.이 증권사 이경수 연구원은 "코스피 1분기 영업이익 예상치는 전년 동기 대비 21% 증가한 55조원으로 예상된다"며 "올해 연간 실적 추정치는 소폭 하향 중이나 1분기 실적 추정치는 횡보 수준"이라고 설명했다.이어 "반도체, 유틸리티, 조선은 흑자를 해운은 턴어라운드를 기록할 것으로 예상된다"며 "유틸리티, 호텔레저, 기술하드웨어, 방산, 양방향미디어, 반도체 등은 실적 추정치가 상향될 것으로 전망한다"고 부연했다.그러면서 "코리아 밸류업 지수 포함 팩터 중 올해 성과가 가장 덜 오른 종목은 고ROE 관련주들"이라며 "지난해 일본의 경우 연초부터 저평가 팩터들이 독주한 반면 고ROE의 경우 5월부터 상승에 동참했다"고 말했다.이 연구원은 "결국 1분기 실적시즌과 코리아 밸류업 지수 기대감의 양수겸장 스타일은 실적 개선주인 고ROE와 저PER이 될 것"이라며 현대해상, BNK금융지주, 기업은행 등을 관련주로 제시했다.노정동 한경닷컴 기자 dong2@hankyung.com

-

3

'밸류업 효과' 외국인 러브콜 쏟아지더니…3300억 더 샀다

은행주가 배당락일과 '기업 밸류업 프로그램' 발표가 끝난 이후에도 여전히 외국인의 '러브콜'을 받고 있다. 밸류업 프로그램의 효과가 장기적일 것이란 관측이 나오는 데다 은행주의 1분기 실적 전망도 개선되고 있어서다. 5일 한국거래소에 따르면 외국인은 지난달 28일부터 이날까지 우리금융지주를 1326억원 순매수했다. 이 기간 외국인 순매수 4위다. 같은 기간 KB금융은 1166억원으로 순매수 5위였다. 외국인은 신한지주는 571억원, 하나금융지주도 312억원 어치를 사들였다. 외국인의 매수 행렬이 이어지면서 잠시 조정받았던 은행주 주가도 다시 오르고 있다. KB금융은 지난달 27일부터 이날까지 11.2%, 신한지주는 6.5%, 하나금융지주는 7.7% 각각 상승했다. 4대 은행주 중에선 우리금융지주만 1.09% 하락하며 비교적 약세였다. 통상적으로 은행주는 결산 배당 기준일이 지나면 배당을 받을 권리가 사라지는 배당락 효과로 주가가 일시적으로 빠지는 게 일반적이다. 4대 은행지주 중에서는 신한지주가 지난달 23일로 배당기준일이 가장 빨랐고 하나금융지주가 28일, 우리금융지주와 KB금융이 29일이었다. 지난달 26일엔 기업 밸류업 프로그램의 초안도 공개되면서 은행주는 배당락과 저주가순자산비율(PBR)주 테마 호재 소멸이 겹쳐 단기간 조정을 겪었다. 그러나 이복현 금융감독원장이 지난달 28일 "상장기업에 대해서도 일정기준 미달하는 기업에 대해서 퇴출이 적극적으로 일어날 수 있도록 해야 한다"고 발언하면서 저PBR주는 다시 상승했다. 외국인과 기관 역시 은행주가 장기적으로 우상향할 것이라고 보고 베팅한 것이다. 오는 3월 주주총회를 앞두고 1분기 배당차익을 노린 투자 수요도 들어오고 있다. 김인 BNK투자증권 연구원은 "지난달 주요 금융사 실적발표 때 자사주 매입 및 소각이 보다 확대됐음을 감안하면 은행 경영진의 주주환원 의지는 매우 강력함을 알 수 있다"며 "이익 증가, 저평가 매력, 총주주환원 강화 등 기존 은행주 상승 모멘텀은 여전히 지속 중"이라고 분석했다.대출 금리가 안정되면서 은행들의 올 상반기 실적 전망이 상향되고 있는 점도 외국인의 은행주 매수의 배경으로 꼽힌다. 에프앤가이드에 따르면 KB금융의 2분기 순이익 컨센서스는 3개월 전 1조3925억원에서 전날 기준 1조5013억원으로 늘어났다. 신한지주 역시 같은 기간 2분기 순이익이 1조3487억원에서 1조3606억원으로 소폭 증가했다. 최정욱 하나증권 연구원은 "은행들의 순이자마진(NIM)은 1분기에 상승할 것으로 예상되며 충당금 측면에서도 아직 큰 이슈가 없다는 점에서 1분기 실적은 컨센서스를 상회할 가능성이 높다"며 "은행들이 주주환원정책의 일환으로 발표한 자사주 매입을 진행하는 점도 긍정적"이라고 했다. 배태웅 기자 btu104@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)