전세대출도 환승하세요…은행권 '비대면 갈아타기' 경쟁

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출 뒤 세달 지나면 가능

중도상환수수료 부담

비교해보고 결정해야

KB, 첫 달 이자 일부 지원

하나, 인지세 2000명 면제

전세대출 96% 차지 금융회사 참여

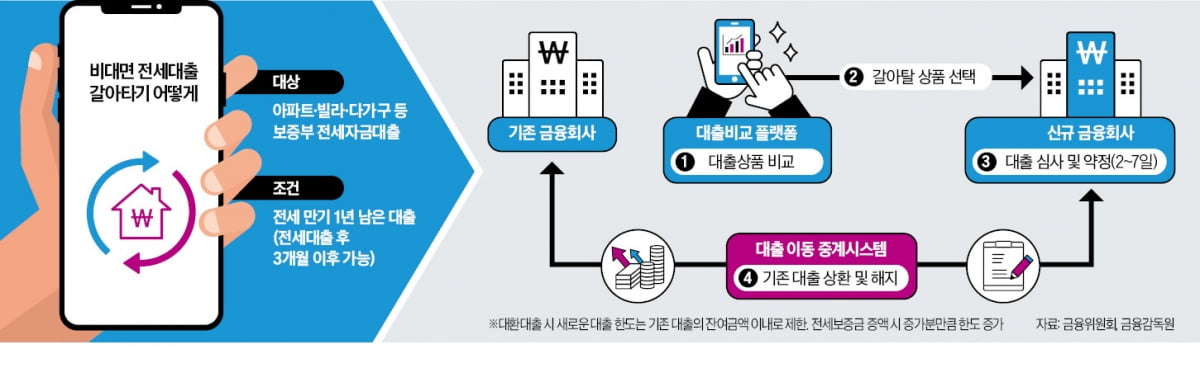

오는 31일부터 전세대출 비대면 갈아타기 서비스가 시작된다. 대출 비교 플랫폼에서 매 영업일 오전 9시부터 오후 8시까지 기존 대출 조회 및 신규 대출 비교를 할 수 있다. 네이버페이, 카카오페이, 토스, 핀다 등 4개 사와 14개 은행 앱에서 전세대출 갈아타기 서비스를 이용하면 된다. 참여 금융회사는 전세대출 잔액의 96%를 내준 18개 은행과 인터넷 은행, 삼성생명, 삼성화재, 롯데손해보험 등 3개 보험사다.전세대출 갈아타기는 아파트뿐 아니라 다세대·연립주택 등 모든 주택의 보증부 전세자금 대출을 대상으로 한다. 주담대 갈아타기가 시세 조회가 가능한 아파트를 담보로 10억원 이하 대출로 제한한 것과는 다르다.

주택도시보증공사(HUG), 한국주택금융공사(HF), SGI서울보증(SGI) 등 3개 기관의 대출 보증부 상품 모두 서비스를 이용할 수 있다. 다만 버팀목 전세자금 대출 등 정책금융 상품은 대상에서 제외된다.

대출 보증을 제공한 보증기관과 같은 보증기관의 보증부 대출로만 갈아타기를 할 수 있다. 예컨대 HUG에서 보증한 대출이라면 HF 등 보증부 대출로는 갈아탈 수 없다. 보증기관별로 다른 가입 요건, 보증 한도 등을 고려했다는 설명이다.

금리 경쟁 치열할 듯

대출을 받은 지 3개월이 지난 전세대출만 갈아타기가 가능하다. 또 전세 임차 계약기간이 절반을 지나지 않아야 한다. 전세 만기가 2년이라면 만기가 1년 이상 남아 있어야 한다. 전세 계약을 갱신하기 위해서는 만기 2개월 전부터 만기 15일 전이어야 갈아타기를 할 수 있다.전세대출 갈아타기를 계획할 때 중도상환수수료를 고려해야 한다. 만기가 긴 주담대는 일반적으로 3년이 지나면 중도상환수수료가 면제된다. 전세대출의 중도 상환수수료율은 0.5~0.7%다.

예를 들어 2억원을 만기 일시 상환으로 빌렸을 경우 120만원의 중도상환수수료를 부담해야 한다. 이 때문에 갈아타기 시 얻는 이익과 중도상환수수료 부담을 비교해 보고 결정하는 것이 좋다. 이 때문에 전세대출 갈아타기 수요가 주담대만큼 많지 않을 것이란 전망도 나온다.

하지만 은행권의 경쟁은 이어질 것으로 예상된다. 비대면 주담대 갈아타기 서비스 이후 은행들은 경쟁적으로 금리를 내리고 있다. 인터넷 은행이 연 3%대 상품을 내보이면서 5대 은행도 금리 경쟁에 동참하는 모양새다.

우리은행은 지난 10일 연 3.83%로 선보인 주담대 상품의 최저 금리를 2주 만에 연 3.71%로, 0.12%포인트 낮췄다. 국민·신한·하나은행도 같은 기간 주담대 갈아타기 상품의 최고 금리를 0.06~0.11%포인트까지 인하했다.

다양한 혜택도 제공하고 있다. 국민은행은 KB스타뱅킹 앱에서 갈아타기를 한 고객에게 첫 달 대출이자를 최대 50만원까지 지원한다. 신한은행은 선착순 500명을 대상으로 첫 달 이자를 최대 20만원 범위에서 포인트로 제공한다. 하나은행은 3월 29일까지 대출 갈아타기를 한 고객 중 선착순 2000명에게 인지세를 면제해준다.

조미현 기자 mwise@hankyung.com

-

1

비대면 주택담보대출 갈아타기가 흥행하면서 온라인 전세대출 대환 서비스에도 관심이 쏠리고 있다. 주담대를 갈아...

-

2

대세 된 '벚꽃 배당'…현대차·금융지주 '더블 배당'株 담아라

매년 연말은 배당주 투자의 계절로 꼽혔다. 그러나 올해부터는 ‘벚꽃 배당’이 대세가 될 전망이다. 지난해 11월부터 상장사들이 ‘깜깜이 배당’을 막기 위해 배당기준일을 3월...

-

3

1가구 1주택자의 경우 해당 주택에서 거주한다면 양도세 비과세뿐 아니라 장기보유특별공제에도 추가 절세 혜택이 있다. 많은 납세자가 이를 놓치고 있어 최근 국세청에서도 배포자료로 안내 중이다.1가구 1주택 양도세 비과...