일본의 잃어버린 30년을 깨운 ESG

급격한 상승 배경과 관련해 30년 만에 최고 수준의 임금 인상률, 14개월 연속 일본 중앙은행의 목표치(2%)를 상회하는 소비자물가 지수 등 양호한 경제 지표, 엔저 효과로 인한 기업이익 개선 기대감, 워런 버핏의 일본 종합상사 투자 비중 확대 등 해외 투자자의 매력도 상승 등이 거론된다.

동시에 투자시장에서는 도쿄 증권거래소 상장기업의 약 43%를 차지하는 주가순자산비율(PBR) 1배 이하 기업에 대한 거버넌스 개선 기대감이 이 같은 상승을 이끌고 있다는 분석이 나온다. 이는 기존 관점에서 벗어나는 해석으로, 그 배경에는 일본이 지난 10년간 준비해온 거버넌스 개혁 중심의 ESG(환경·사회·지배구조) 투자 안착을 위한 노력이 있다.

‘이토 리포트’로 구체화한 세 번째 화살

2012년 12월 잃어버린 20년을 배경으로 탄생한 제2차 ‘아베 신조 내각’은 경제성장을 위한 ‘3의 화살(금융, 재정, 성장)’ 정책을 제시했다. 그중 세 번째 화살이 ‘일본 재흥 전략’으로 기업 거버넌스 개혁과 관련한 정책이 포함된다. 당시 일본 정부는 경제성장에서 중요한 것은 금융과 기업의 선순환 구조라고 판단했다. 경제성장을 위해서는 안정적 자금 유입이 필요하고, 이를 위해서는 해외 금융기관이 투자의사 결정에 참조하는 ‘ESG’에 관심을 기울여야 한다고 본 것이다.

세 번째 화살은 2년 뒤 ‘이토 리포트’로 구체화된다. 일본 경제산업성의 주도로 2014년 8월 발표한 이토 리포트는 일본 기업의 미래 성장을 위한 구체적 계획과 지침이 담겨 있었다. 특히 리포트는 환경(E), 사회(S), 거버넌스(G) 중 ‘기업 거버넌스 개혁의 필요성’을 강조했다.

이에 기민하게 대응한 것은 일본 공적연금(GPIF)이다. 글로벌 최대 연기금이자 일본 금융생태계 최상단에 위치한 GPIF는 즉각 일본판 수탁자 책임 원칙(스튜어드십 코드)을 도입하고 이듬해 ‘모든 투자 의사결정에 ESG 요소를 고려한다’는 책임투자원칙(PRI)에 서명한다. 스튜어드십 코드 도입의 실효성을 위해 ‘투자운용 원칙’도 정립했다. 이를 계기로 일본 금융시장에는 ESG 투자를 움직이게 하는 두 수레바퀴에 해당하는 ‘스튜어드십 코드’ 그리고 ‘거버넌스 코드’가 중심에 자리한다.

도쿄 증권거래소, 거버넌스 코드 제정

일본 투자자들은 스튜어드십 코드를 통해 투자자가 책임투자 기관으로서 투자수익 추구뿐 아니라 투자기업의 지속적 성장을 위해 지속가능성 이슈와 관련해 기업과 적극적 대화, 즉 기업 관여(engagement)를 하기 시작했다. 의결권 행사 기준과 결과를 공개하고, 이해 상충을 방지하는 방침을 공표하며 투자 기업의 경영 현황을 점검하는 활동을 적극적으로 수행해나갔다.

이어 GPIF가 스튜어드십 코드를 도입한 지 1년이 지날 무렵인 2015년 도쿄 증권거래소는 거버넌스 코드를 제정했다. 거래소는 코드를 통해 기업은 중장기적 사업 경쟁력 확보와 투자자 수익 증진을 목적으로 거버넌스 경영을 해야 한다고 규정했다. 준수 또는 설명 원칙(comply or explain)을 적용해 거버넌스 코드를 준수하지 못한 기업은 투자자에게 그 이유를 설명해야 했다. 상장기업에 법적 구속력과 유사한 수준의 거버넌스 개선 의무를 부여한 셈이다. 2021년 개정된 2차 거버넌스 코드는 더욱 강력하다. 2022년 4월 신설된 도쿄 증권거래소 ‘프라임 시장’ 기업에 ‘더욱 높은 수준의 거버넌스’ 개선 요구 사항을 담았다.

스튜어드십과 거버넌스 두 코드에서 반복적으로 등장하는 것은 ‘중장기적 기업가치 향상’, ‘거버넌스’, ‘인게이지먼트’, ‘지속가능성 이슈’다. 일본은 지난 10년 동안 두 코드를 활용해 투자 생태계를 구성하는 투자가와 기업이 기업가치 향상이라는 공동 목표를 달성할 수 있도록 ESG 요소를 중심으로 건설적으로 대화할 수 있는 환경을 조성했다.

일본 공적연금, 모든 투자자산에 ESG 반영

특히 GPIF는 ESG 투자에 대한 확고한 의지를 바탕으로 일본이 지속가능 금융시스템을 구축하는 데 중요한 역할을 담당했다. 유니버설 오너(거대 규모 투자금으로 세계 자본시장 전체에 폭넓게 분산 운용하는 투자자)이며 자산 운용 기간이 100년으로 설정된 거대 ‘초장기 투자자’인 GPIF에서도 ESG 요소로 표현되는 지속가능한 사회와 금융시스템의 마련은 필수적이었기 때문이다.

GPIF 입장에서는 특정 기업의 성장보다는 전반적 기업가치 향상이 필요했다. 포트폴리오 내 일부 기업이 막대한 수익을 창출하기 위해 경제·사회 전반에 걸쳐 부정적 영향을 미친다면 포트폴리오 전체 관점에서는 손실이 발생할 수 있었다. 또 시간이 지날수록 커지는 ESG 리스크를 고려하더라도 지속가능한 금융시스템을 구축하는 것은 중대한 문제였다.

결국 GPIF는 ‘모든 투자자산에 대해 ESG 요소를 반영한다’는 것을 투자운용원칙’에 명기하고 모든 위탁운용기관을 대상으로 ‘스튜어드십 원칙 도입’, ‘PRI 서명’, ‘중대한 ESG 이슈에 대한 적극적인 관여 활동’ 등을 요청하는 하향식(톱다운) 커뮤니케이션을 바탕으로 지속가능 금융시스템을 구축할 수 있었다.

프라임 시장의 키 드라이버 ‘ESG’

GPIF가 앞장서 지속가능 금융시스템을 구축하는 데 노력했다면, 도쿄 증권거래소는 투자자를 위한 무대를 만들었다. 2022년 4월 도쿄 증권거래소는 상장 시장을 프라임 (대기업 중심), 스탠더드(중견 기업 중심), 그리고 그로스(신흥 기업 자금 조달 목적)로 재편했다. 특히 주요 대기업이 편입되는 프라임 시장은 해외 투자자가 요구하는 정보 공시 기준과 기업 관여 요건 등을 갖춰 큰 관심을 받았다.

최상위 시장인 프라임 시장에 속한 기업은 ① 영문 자료를 공시하고 ② 투자자와 지속가능성 이슈에 대해 관여가 가능한 조직 및 시스템을 구축하고 이에 대응하는 문화를 구비해야 한다. 재무 성과가 월등한 기업이라도 해외 투자자와 협업할 수 없다면 일본을 대표하는 프라임 시장에 상장할 수 없다.

이처럼 프라임 기업은 재무 정보는 물론 비재무 항목에 대해서도 적극적으로 공개해야 한다. 비재무 요소인 거버넌스를 프라임 시장 신규 상장 및 상장 유지를 위한 중요 기준으로 제시한 것은 일본 자본시장이 기업의 가치에서 비재무 요소가 차지하는 비중과 영향력을 인정한 것으로 해석할 수 있다.

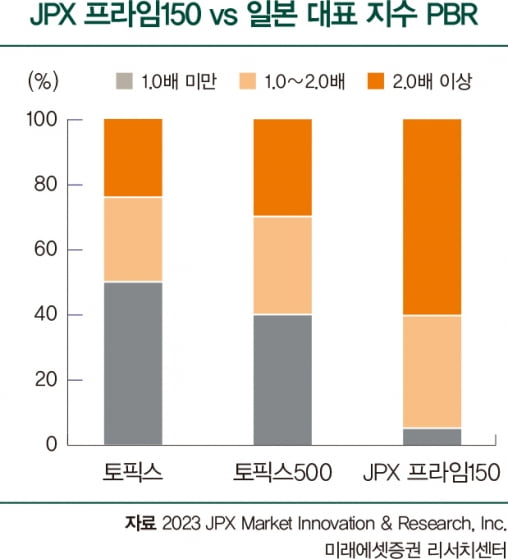

나아가 도쿄 증권거래소는 시장을 세분화하고 있다. 지난 7월 출시한 JPX Prime150 지수는 거버넌스가 우수하면서도 주가 상승 여력도 높아야 한다. 해당 지수는 S&P500을 벤치마크한 것으로 시가총액 상위 500대 프라임 기업 중 PBR(주가순자산비율)과 ROE(자기자본이익률) 조건을 충족하는 150개 기업으로 구성된다. 투자자 관점의 기업가치 창출 여부(PBR과 ROE)를 기준으로 선정했다는 점에서 ESG 투자자, 특히 외국인 투자자를 위한 맞춤형 포트폴리오라고 할 수 있다.

반면, 도쿄 증권거래소는 거버넌스 개선이 필요하다고 판단되는 기업에는 적극적으로 관여하고 있다. 지난 3월 PBR 1배 이하 기업에 거버넌스 개선을 요구했다. 일본 상장기업 중 PBR이 1배 이하인 기업의 비중은 토픽스 500을 기준으로 43%에 달한다. S&P500이 3%, 유로 STOXX 600이 18%인 점을 고려하면 높은 수치다. 일반적으로 PBR 1배 이하 기업은 수익성 및 성장성이 시장에서 평가되지 않는 것을 의미한다. 기업이 투자자를 의식하지 않거나 정보 공시가 투자자 관점에서 이루어지지 않을 경우 1배 이하의 PBR을 기록할 수 있다.

이번 개선 요청을 두고 시장에서는 해당 기업의 자사주 매입 규모가 크게 확대될 것으로 예상했다. 그런데 자사주 매입을 위해 설정된 금액은 2023년 4~5월 3조7000억 엔(33조7000억원)으로 지난해 같은 기간 4조2000억 엔과 비교해 오히려 감소했다. PBR 1배 이하 기업 대상 펀드 설정 금액은 증가하기도 했다. 기업 거버넌스 변화에 대한 시장의 기대감이 작용한 것으로 이해할 수 있다. 외국인 투자자들도 PBR 1배 이하 중 거버넌스가 개선될 기업에 대한 투자 비중을 확대하는 등 적극성을 보이고 있다. 거버넌스 개선에 따라 기업가치가 향상될 때 발생하는 시장 수익률을 초과하는 일명 알파 수익을 거둘 것으로 기대하고 있다.

이처럼 지난 10년 동안 일본의 기업과 투자자들은 중장기적 기업가치 향상이라는 동일한 목표 아래 ESG 투자를 통해 경제가 선순환하는 구조를 만들었다. 그 결과 지금껏 시장가치를 고려하는 데 소극적이던 일본 기업이 변하고 있다. 기업은 거버넌스 혁신을 통한 수익 창출 능력(earning power)에 대해 고민하기 시작했다. 투자자는 중장기 투자자로서 지속가능 금융 관점에서 기업을 바라보는 등 근본적 변화가 일어나고 있다.

2014년 6월 말 아베 전 일본 총리는 파이낸셜 타임스(FT) 기고를 통해 ‘세 번째 화살'은 일본의 경제성장을 돕고 해외 투자자를 끌어당길 것이라고 자신한 바 있다. 아베 총리의 발언이 실현되고 있는 모습이다. 거버넌스 혁신과 함께 매력적으로 변한 일본 시장의 지속적 자금 유입과 기업의 ESG 개선이라는 선순환이 지속적으로 이어질 것으로 보인다.

최진아 미래에셋증권 ESG 애널리스트

-

기사 스크랩

-

공유

-

프린트

-

1

'후쿠시마 엄지척' 후쿠시마서 서핑·회 먹방한 日 정치인 고이즈미

일본 정치인 고이즈미 신지로가 후쿠시마에서 서핑을 즐겨 화제다.5일 일본 후지뉴스네트워크(FNN)에 따르면 고이즈미 신지로 전 환경상은 이달 초 후쿠시마현 미나미소마시 해변에서 열린 어린이 서핑 교실에 방문해 원전수 처리에 대한 안전성을 과시했다.고이즈미 전 환경상은 아이들과 함께 바다에 들어가 서핑 했다. 이 서핑 교실은 서핑을 통해 아이들에게 후쿠시마의 매력을 알리고자 기획됐으며 초·중등생 50여명이 참가했다.고이즈미는 서핑을 즐긴 뒤 후쿠시마 바다에서 잡힌 생선회를 먹기도 했다. 고이즈미 전 환경상은 "조금이라도 후쿠시마 바다의 매력을 알리고 싶었다"며 "원전 처리수 때문에 국내외의 일부로부터 근거 없는 말을 듣고 있지만 전혀 그렇지 않다는 것을 조금이라도 전할 수 있었으면 한다"고 말했다.강홍민 기자 khm@hankyung.com

-

2

[시사일본어학원] 착 붙는 일본어 회화 : 혼나는 게 당연

叱られて当然시카라레테토-젱혼나는 게 당연お母さん : あなたが悪かったんでしょ~う?叱られて当然じゃない。오카-상 아나타가 와루캇딴데쇼- 시카라레테 토- 젠쟈나이 息子 : でもあの先生、えこひいきで有名だもん。 무스코 데모아노센세- 에코히-키데 유-메-다몽お母さん : もしかして、嫌われてるの?先生に?ああ、お母さん、わかった。오카-상 모시카시테 키라와레테루노 센세-니 아- 오카-상 와캇따 いたずらばっかりしてるから目をつけられてるんだ、先生に。 이타즈라밧카리시테루카라 메오츠케라레테룬다 센세-니 息子 : そんなことないって、もう~。とにかくいつも女子の肩を持つんだよ、 무스코 손나코토나잇떼 모- 토니카쿠 이츠모죠시노카타오모츤다요 あの先生。今回は、ちょっかいを出した僕が悪かったと思うけど。 아노센세- 콩카이와 쵹까이오다시타 보쿠가 와루캇따토오모우케도 엄마 : 네가 잘못한 거잖아~ 혼나는 게 당연하지 않아?아들 : 하지만 그 선생님 편애하기로 유명하단 말이야.엄마 : 혹시 너 선생님 눈 밖에 난 거야? 아~ 엄만 알겠다. 니가 자꾸 장난만 치니까 찍힌 거네, 선생님한테.아들 : 아~ 그런 거 아니야. 아무튼 항상 여자 편만 들어 그 선생님. 이번엔 쓸데없이 참견한 내가 잘못이지만. えこひいき : 편애, 한쪽만 편듦嫌(きら)われる : 밉보이다目(め)をつけられる : 찍히다, 밉보이다ちょっかいを出(だ)す : 쓸데없이 참견하다

![[시사일본어학원] 착 붙는 일본어 회화 : 혼나는 게 당연](https://img.hankyung.com/photo/202309/01.34412286.3.jpg)

-

3

아사히맥주 품절사태, 너도나도 일본여행…MZ는 '예스재팬'

“아사히 맥주 마셔보고 싶은데…가는 곳마다 품절이라 구경도 못 해봤어요.”“10월2일이 임시공휴일로 지정돼 추석 연휴 동안 일본으로 여행 다녀오려고요.”일본 후쿠시마 원전 오염수 방류에도 불구하고 일본산 맥주와 의류·차량 매출이 급증하고 있다. 오염수 방류라 ‘노 재팬’(No Japan) 불매운동이 일어날까 마음을 졸이던 일본 상품 수입업체들은 되레 호경기에 대한 기대감을 높이는 중이다. 정부의 임시 공휴일 지정으로 가까운 일본여행을 희망하는 수요가 폭증하고 있다.6일 관세청 무역통계를 분석해보면 지난 7월 일본 맥주 수입량은 지난해 같은 기간보다 239.0% 증가한 7985t으로 나타났다. 통계가 있는 2000년 이후 7월 기준으로는 가장 많은 양이다. 일본이 한국에 대한 수출 규제 조치를 내린 2019년 7월(5132t)은 물론이고 바로 직전 해인 2018년 7월(7281t)보다도 많다. 월간 기준으로 일본산 맥주 수입량이 가장 많았던 건 2019년 6월의 9462t이다.지난달 일본 맥주 수입액은 1년 전보다 281.9% 증가한 677만5000달러였다. 7월 수입액 기준으로는 2017년 7월(706만8000달러) 다음으로 많았다.실제 편의점, 마트 등에서는 아사히, 삿포로, 기린 등 일본산 맥주가 진열대를 점령하고 있다. 오히려 오염수 방류 후 일본산 맥주 판매가 더 늘었다. 편의점 업계에 따르면 지난달 일본 맥주 판매량은 전달 대비 304.5% 늘어난 것으로 집계됐다. 오염수 방류가 시작된 일주일(8월 22~28일) 전후로 매출을 분석해보면 직전주 대비 12.9% 증가했다. 같은 기간 수입 맥주 매출 신장률이 3.9%인 것과 비교하면 4배 가까이 더 많았다.시장에서는 일본 맥주 소비가 사실상 예전 수준으로 돌아간 만큼 일본 제품 불매 운동이 끝났다는 분석이 나온다. 특히 롯데아사히주류가 이달 초 국내 시장에 들여온 ‘아사히 수퍼드라이 생맥주’는 품귀 현상을 빚고 있다. 뚜껑을 열면 생맥주처럼 거품이 올라오는 상품인데, 일본행 여행객이 늘면서 국내에서 입소문을 탔다. 일부 편의점이나 마트에서는 여전히 오픈런이 일어날 정도로 구하기 어렵다.불매 여파로 지난 3년여간 국내 매장 60곳의 문을 닫았던 유니클로도 지난해 국내 SPA(제조·유통 일괄형) 옷 시장에서 매출 1위를 탈환했다. 유니클로를 운영하는 에프알엘코리아의 매출은 지난해 8036억원으로 전년 대비 31% 늘었고, 영업이익은 1348억원으로 73% 증가했다. 올 초엔 경북 경주에 새 매장을 열고 부산 동래구 매장을 확장하는 등 영업 기반도 늘리고 있다.도요타·렉서스와 같은 일본 자동차도 잘 팔린다. 특히 도요타의 고급 브랜드 렉서스는 국내에서 올 들어 8월까지 9129대를 팔아 1만대 돌파를 앞두고 있다. 전년 대비 판매량이 124.7% 급증했다. 일본차 시장의 분위기가 살아나면서 도요타는 올해 상반기 최고급 모델인 ‘크라운’ 신형을 국내에 출시하는 등 연말까지 총 다섯 종의 신차를 내놓을 계획이다.MZ세대(밀레니얼+Z세대) 사이에선 일본 문화가 거부감없이 친근하게 받아들여지는 분위기다. 사진 찍을 때 포즈 브이를 거꾸로 한 ‘갸루 브이’는 일본에서 먼저 유행해 한국에도 전해졌다. 어색한 일본어를 구사하는 다나카상(개그맨 김경욱)이나, 유창한 한국말로 일본 음식을 소개하는 마츠다 부장의 콘텐츠에도 열광한다. 이 영상을 보며 소개된 맛집과 문화를 좇아 일본으로 여행을 떠나는 이들도 MZ세대다. 일본정부관광국(JNTO)에 따르면 올해 1~7월까지 일본을 방문한 외국 관광객은 총 1303만2900명이다. 이중 한국인 관광객은 375만5300명, 3명 중 1명 꼴이었으며 국적별로는 1위였다. 지난 5월 한일 정상회담 이후부터 오염수 방류 논의가 시작됐음에도 꾸준히 관광이 이뤄진 셈이다.정부가 추석 연휴와 개천절 사이에 낀 10월 2일을 임시 공휴일로 지정하면서 여행사 하나투어의 일본 상품 예약률(지난달 28~31일 기준) 34.6% 늘었다. 유통가에서는 일본 캐릭터와의 협업 마케팅이 유행으로 자리잡았다. 커피 프랜차이즈 이디야커피가 산리오와 협업해 선보인 ‘산리오캐릭터즈’ 음료와 쿠키는 판매 개시 10일 만에 30만 개가 팔렸다. 세븐일레븐이 출시한 산리오캐릭터즈 도시락 케이크는 한정판으로 준비한 초도 물량 5만 개가 일주일 만에 동났다. 유통업계 관계자는 "2019년 일본의 무역 보복 당시 일제 불매 운동과 같은 분위기는 감지되지 않는다"고 말했다.안혜원 한경닷컴 기자 anhw@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)