체면 구긴 배당 대표株…통신3사 내년 반등?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

배당주 매력 떨어져

11월 코스피 9% 오를 때

통신사 주가는 '지지부진'

"내년 영업익 증가로 반등 기대"

단기투자 LGU+, 장기 KT 유망

배당주 역할 못한 통신주

3분기에 이어 4분기에도 시장 기대에 못 미치는 실적을 낼 것이라는 전망 때문이다. 인건비를 크게 올린 KT의 4분기 영업이익 전망치는 2397억원으로 1개월 전(2613억원) 대비 8.27% 하향 조정됐다. 전년 동기 대비 약 35% 감소한 수준이다. SK텔레콤의 4분기 영업이익 전망치(3132억원)도 같은 기간 40억원 줄었다.

이익 눈높이가 낮아지면서 배당 전망치가 추가 상향되지 못한 것이 주가에 결정적인 독(毒)이 됐다는 분석이다. 통신사 주가는 DPS 상향 조정치와 기대 배당수익률에 따라 결정되는 경우가 많다. 금리 급등으로 배당주에 대한 관심이 다른 해보다 떨어진 상태에서 투자자 매수세가 낙폭과대주로 집중된 영향도 적지 않았다는 분석이다.

“내년 초부터 반등?”

연말 상승에 실패한 통신주는 오히려 내년 초부터 반등할 수 있다는 분석이 나온다. 내년 통신 3사의 영업이익 증가율은 연결 기준 7%, 개별 기준 10% 수준을 기록할 것으로 전망되고 있어서다. 올해는 인건비 급등 등 일회성 비용이 많았지만 내년에는 마케팅 비용과 인건비 등이 크게 증가하지 않을 것으로 추정된다.하나증권은 올해 KT와 LG유플러스의 배당금이 전년 대비 크게 늘어날 것으로 내다봤다. 시장 눈높이에 맞는 배당금 수준이 내년 초 발표되면 주가도 다시 상승 탄력을 받을 수 있다는 전망이다. 김홍식 하나증권 연구원은 “통신사는 일회성 비용 등을 제거한 본사 이익을 기준으로 DPS를 산정할 것이라고 이미 밝혔다”며 “올해 KT의 DPS는 2200원, LG유플러스는 650원 수준을 기록할 것”이라고 내다봤다. 현재 KT의 예상 DPS 평균치는 2075원, LG유플러스는 649원, SK텔레콤은 3400원 수준이다.

단기 투자자에게는 LG유플러스가, 1년 이상 장기 투자자에게는 KT가 적절한 선택지가 될 수 있다는 분석이다. LG유플러스는 통신 3사 중 유일하게 양호한 4분기 실적을 낼 것으로 전망된다.

안재민 NH투자증권 연구원은 “KT는 3사 중 가장 높은 무선 가입자당 평균 매출(ARPU)을 유지하고 있는 데다 자회사 스튜디오지니, 스카이TV, 밀리의 서재 등 콘텐츠 사업이 부각되고 있어 향후 기업 가치 상승에 반영될 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

-

1

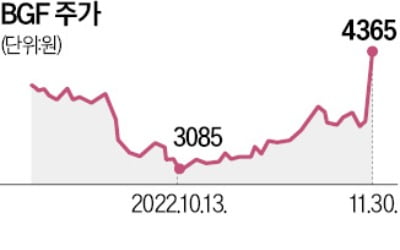

'승계 불확실성 해소' BGF 18%↑…홍석조 회장, 두 아들에 지분 넘겨

BGF 주가가 급등했다. 증권가에선 승계 불확실성 해소, 저평가 매력 등을 급등의 원인으로 보고 있다.30일 BGF 주가는 18.29% 올랐다. 한국거래소 통계가 있는 1995년 5월 후 최대 상승률이다. 외국인 투...

-

2

K방산에 올라탄 부품株…이엠코리아·SNT중공업 '질주'

국내 방산업체들의 해외 수주 소식이 계속 들려오고 있다. 동유럽과 중동 국가들이 한국산 무기에 지속적인 관심을 보이면서 한화에어로스페이스 LIG넥스원 한국항공우주 현대로템 등의 주가도 상승세다. 증권업계에서는 이들 ...

-

3

한국예탁결제원은 의무보유등록된 상장주식 총 58개사 2억2551만 주가 다음달 해제된다고 30일 발표했다.의무보유등록이란 일반투자자를 보호하기 위해 최대주주 등이 소유한 주식의 처분을 일정 기간 제한하기 위해 예탁결...