"대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

선진국도 외환위기 사정권

우크라·이란·CPI 주목

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193300.1.jpg)

이번 주는 이런 '희망고문' 이슈들이 많습니다. 우크라이나와 이란 핵협상, 그리고 미국의 소비물가지수(CPI)가 그것들입니다.

우크라이나가 러시아에 빼앗긴 영토를 회복하고 이란 핵협상도 더디 가더라도 진행은 되고 있습니다. CPI는 정점을 지나 하락폭이 커질 것 같다는 전망이 나옵니다.

모두 인플레이션이나 킹달러, 에너지 위기 등을 부추겨 왔던 변수들입니다. 속 썩이던 골칫거리들이 잠잠해지면 글로벌 자산시장에도 평화가 찾아올 기미가 보여야 하는데 과연 그럴까요.

※ '정인설의 워싱턴나우'는 매주 월요일 국내 최대 해외 투자정보 플랫폼인 '한경 글로벌마켓'에서 유튜브 영상과 온라인 기사로 찾아뵙고 있습니다.

우크라에 울려퍼진 승전보의 의미

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193298.1.jpg)

전형적인 '성동격서' 작전이었습니다. 남부지역 물류의 핵심인 헤르손을 장악하겠다고 선포해 러시아의 관심을 분산한 뒤 동북부 지역에서 실속을 챙겼습니다.

그러자 다음날 러시아 외무장관은 "우크라이나와 협상하자"고 손을 내밀었습니다. 승기를 잡았다고 판단한 우크라이나는 러시아의 협상 제의를 시간 끌기로 보고 당장 협상에 응하지 않을 태세입니다.

그러면서 우크라이나는 겨울이 오기 전 총공세를 펼쳐 동북부와 남부 지역을 되찾으려 하고 있습니다. 겨울이 우크라이나 편이라고 보기 힘들기 때문입니다. 우크라이나는 어떻게든 러시아와 맞서려 하겠지만 다른 유럽 국가들이 버티기 쉽지 않습니다. 텔레그래프는 "혹한기로 접어들면 에너지 위기에 빠진 유럽 국가들이 우크라이나에 타협을 요구하는 압박이 커질 것"이라고 전망했습니다.

볼로디미르 젤렌스키 우크라이나 대통령 말처럼 올 겨울이 전쟁의 큰 분기점이 될 수 있습니다. 하지만 블라디미르 푸틴 러시아 대통령도 물러서려 하지 않을 것이기 때문에 전쟁은 일진일퇴로 진행될 가능성이 큽니다. 양국의 협상 여부와 전장의 분위기가 글로벌 자산시장에 영향을 끼칠 전망입니다.

이란 핵협상 두고 계속되는 파열음

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193293.1.jpg)

지난달까지만 해도 합의 가능성이 높다는 분위기가 흘러나왔습니다. 이란이 줄기차게 요구해온 이란 혁명수비대의 테러단체 지정 해소를 포기하면서 타결이 임박했다는 기대가 나왔습니다. 하루 100만 배럴의 이란산 원유가 시장에 풀릴 수 있어 국제유가 하락 변수로 작용했습니다.

그러나 이달 들어 쉽지 않다는 전망이 확산되고 있습니다. 유럽연합(EU)이 제시한 중재안을 두고 미국과 이란이 평행선을 달렸습니다. 미국은 이란이 한 점 의혹 없도록 IAEA의 핵사찰을 받으라는 걸 선결조건으로 내세우고 있습니다. 이란은 이전처럼 미국의 핵합의 이탈을 방지할 수 있는 보증 장치를 마련해야 한다고 주장해왔습니다.

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193305.1.jpg)

향후 금리인상 폭 결정할 근원 CPI가 문제

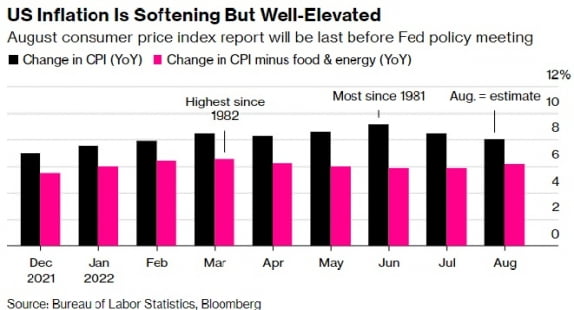

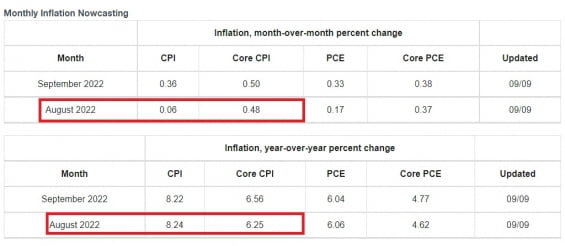

투자자들의 관심은 11월 이후의 긴축 속도로 옮겨가고 있습니다. CPI가 그 전망을 결정할 변수가 되고 있습니다. 월스트리트저널(WSJ)이 집계한 전문가 예상치로는 8월 CPI가 전년 동기대비 8.0% 상승할 것으로 점쳐지고 있습니다. 블룸버그통신 전망치도 같습니다. 모두 7월의 8.5%보다 0.5%포인트 낮습니다. 전월대비 상승률은 -0.1%로 전달의 보합(0%)에서 하락세로 돌아설 것으로 예상됩니다.

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193289.1.jpg)

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193292.1.jpg)

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193297.1.jpg)

11월 이후 금리인상폭은 근원 CPI와 경직성 CPI가 중요한 변수가 될 전망입니다. 파월 의장이 인플레이션이 목표치인 2%로 내려올 때까지 계속 금리를 올리겠다고 했기 때문입니다.

결국 장기화 여부가 관건

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193304.1.jpg)

이 과정에서 경기침체를 극복하지 못하는 국가는 도태될 가능성이 큽니다. 최대 적은 인플레이션이지만 이젠 '킹달러'와도 사투를 벌여야 합니다. 신흥국 뿐 아니라 선진국도 위기의 가시권에 접어들었단 우려가 적지 않습니다.

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193306.1.jpg)

!["대체 어쩌려고"…푸틴의 복수극이 불러올 복합위기 [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202209/01.31193299.1.jpg)

고금리, 고물가, 고환율 3중고 시대에 위기는 복합적입니다. 금융위기와 외환위기, 에너지 위기, 식량 위기 등이 언제 어느 나라에서 어떻게 터질 지 알 수 없습니다. 장기화하는 인플레이션과 킹 달러 현상이 잦아들 때까지 잘 버텨 황소가 깨어날 때까지 기다리는 게 관건이 될 전망입니다.

워싱턴=정인설 특파원 surisuri@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

[KIW2026 다시보기 영상] 오기형 "코리아 프리미엄의 시대, 이제 시작됐다"

국내 최대 투자축제 코리아 인베스트먼트 위크가 2026년 5월12일부터 15일까지 4일간 서울 신라호텔에서 열렸습니다. 70여명의 국내외 산업, 경제 전문가들이 글로벌 경제와 국내 증시의 향방에 대해 발표...

2026.05.16 11:04

![[KIW2026 다시보기 영상] 오기형 "코리아 프리미엄의 시대, 이제 시작됐다"](https://img.hankyung.com/photo/202605/01.44293433.3.jpg)

-

2

[KIW2026 다시보기영상] 양재철 HD현대일렉 본부장 "전력기기 슈퍼호황은 뉴노멀"

국내 최대 투자축제 코리아 인베스트먼트 위크가 2026년 5월12일부터 15일까지 4일간 서울 신라호텔에서 열렸습니다. 70여명의 국내외 산업, 경제 전문가들이 글로벌 경제와 국내 증시의 향방에 대해 발표...

2026.05.16 11:00

![[KIW2026 다시보기영상] 양재철 HD현대일렉 본부장 "전력기기 슈퍼호황은 뉴노멀"](https://img.hankyung.com/photo/202605/01.44293434.3.png)

-

3

[KIW2026 다시보기 영상] 이호현 기후부 차관 "ESS의 시대가 온다"

국내 최대 투자축제 '코리아 인베스트먼트 위크(KIW)'가 2026년 5월12일부터 15일까지 4일간 서울 신라호텔에서 열렸습니다. 70여명의 국내외 산업, 경제 전문가들이 글로벌 경제와 국...

2026.05.16 11:00

![[KIW2026 다시보기 영상] 이호현 기후부 차관 "ESS의 시대가 온다"](https://img.hankyung.com/photo/202605/01.44293468.3.jpg)

ADVERTISEMENT