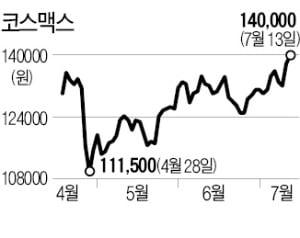

화장품株 힘 못쓰는데…코스맥스는 '펄펄'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'보복소비 특수' 이제 끝물

아모레퍼시픽 실적 악화 우려

증권사, 목표가 줄줄이 하향

中서 잘나가는 'ODM 강자'

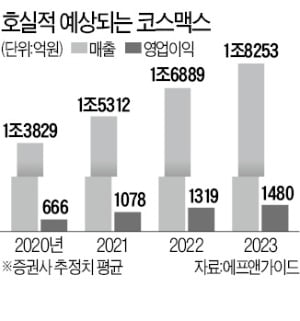

코스맥스, 2분기도 好실적 기대

주춤하는 화장품주

국내에선 방문 판매나 백화점, 전문점 등 비면세 부문 실적이 발목을 잡을 것으로 예상된다. 중국에서도 설화수의 선전에도 불구하고 이니스프리 매출은 전년 대비 15% 이상 줄어든 것으로 추정되고 있기 때문이다.

화장품주가 누린 보복 소비 특수가 이제 끝물이라는 의견도 있다. 하누리 메리츠증권 연구원은 “1분기 실적 서프라이즈는 기저효과보다 보복 소비에 기인했지만 최근 화장품이나 의류에 할애되는 지출 비중이 늘고 있지 않는 등 보복 소비 대상이 여행이나 전자제품 등 다른 품목으로 이동할 가능성도 높아 보인다”고 말했다.

中 장악한 1위 ODM 코스맥스

코스맥스 실적을 이끄는 건 중국 시장이다. 2004년 중국 법인을 설립한 이후 2016년 말부터 본격적으로 중국 색조 시장을 공략했다. 지난해 중국에서만 약 4677억원의 매출을 올렸다. 중국 매출 비중은 지난해 2분기 34.6%에서 올 2분기 41.4%(추정치)로 점점 늘어나고 있다.

코스맥스 주가를 높게 점치는 건 코스맥스의 철저한 현지화 전략을 통한 시장 장악 능력 때문이다. 국산 브랜드를 선호하는 중국 MZ세대(밀레니얼+Z세대)를 주요 타깃으로 삼고 다양한 색조 제품을 개발했다. 건조한 립스틱을 대체할 만한 촉촉한 립틴트 제품 등이 대표적이다. 지난 6·18 쇼핑 축제에서 코스맥스가 제조한 립틴트는 2000만 개 넘게 팔렸다. 퍼펙트다이어리·화씨즈·바이췌링 등 MZ세대를 장악하고 있는 브랜드 제품 상당수를 코스맥스가 제조했다.

박은경 삼성증권 연구원은 “중국 화장품 시장은 지난해 3분기부터 20%대 고성장을 거듭하고 있다”며 “전 세계에서 가장 크며, 성장률도 높은 중국에서 좋은 성과를 내고 있는 코스맥스에 대한 기대가 커지고 있는 것”이라고 설명했다. 12개월 선행 주가수익비율(PER)은 18.82배로, 업종 평균 PER(134.22배) 대비 훨씬 낮은 수준이다.

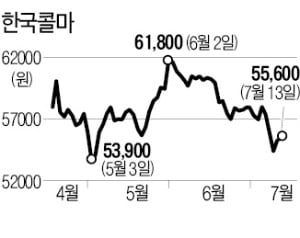

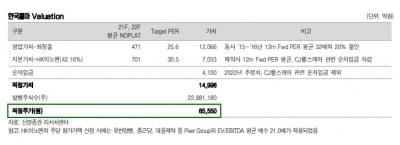

자회사 상장하는 한국콜마↓

업계에선 LG생활건강도 화장품 업종 차선호주로 꼽고 있다. 업황과 상관없이 16년 연속 영업이익이 증가한 기업이다. 박현진 DB금융투자 연구원은 “늘어난 마케팅비가 짐이 된 경쟁사와 달리 2분기에도 비용 통제력을 발휘한 것으로 추정된다”고 말했다.

심성미 기자 smshim@hankyung.com

-

1

"한국콜마, HK이노엔 1분기 MSD 백신 도입… ‘매수’ 유지"

신영증권은 13일 한국콜마의 실적이 올 2분기에도 지난 1분기와 비슷하게 점진적 회복세를 보일 것으로 전망했다.코로나19에 따른 기저효과와 더불어 자회사 HK이노엔의 MSD 백신 7종 도입에 따른 외형성장 등의 영향...

-

2

무림P&P는 한국콜마와 친환경 화장품 포장재 소재 및 원료 개발을 위한 전략적 업무협약(MOU)을 맺었다고 7일 밝혔다. 이번 협약에 따라 두 회사는 화장품 용기 및 포장재에 종이류를 확대 적용하기로 했다. 앞서 지...

-

3

몸값 2조 HK이노엔, 8월 상장…최대 6000억 공모 [마켓인사이트]

≪이 기사는 06월30일(09:10) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫한국콜마의 자회사 HK이노엔이 다음 달 공모에 나선다. SD바이오센서, 카카오뱅크, 크래프톤 등 조 단위...

![몸값 2조 HK이노엔, 8월 상장…최대 6000억 공모 [마켓인사이트]](https://img.hankyung.com/photo/202106/01.26795219.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)