"한국콜마, HK이노엔 1분기 MSD 백신 도입… ‘매수’ 유지"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

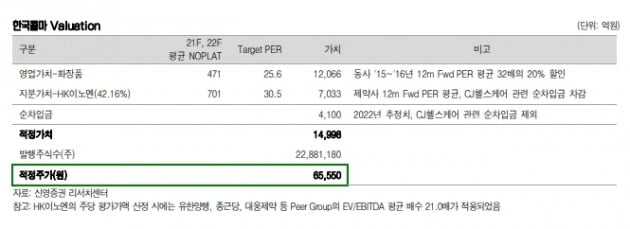

코로나19에 따른 기저효과와 더불어 자회사 HK이노엔의 MSD 백신 7종 도입에 따른 외형성장 등의 영향이다. 한국콜마에 대한 투자의견 ‘매수’, 목표주가 6만5000원을 유지했다.

ADVERTISEMENT

국내는 드러그스토어 채널에서의 회복세가 긍정적이며, 이들로부터의 자외선 관련 제품 수주가 증가하고 있다고 봤다. 중국도 기존 고객사와 온라인 신규 수주 모두 늘 것이란 예상이다. 중국 무석법인은 가동률 증가까지 더해져 영업적자폭이 1분기 대비 소폭 감소할 것으로 전망했다.

신수연 연구원은 “2분기는 자외선 제품의 성수기인만큼 관련 제품 수주와 함께 색조 중심의 시장 회복세가 확인됐다”고 말했다.

ADVERTISEMENT

다음달 9일 상장을 앞두고 있는 한국콜마의 자회사 HK이노엔은 1분기 MSD 백신 도입 영향으로 매출 성장세를 이어갈 것으로 전망했다. HK이노엔은 지난해 11월 한국MSD와 백신 제품의 공동 판매 및 유통 계약을 체결했다,

HK이노엔의 공모예정가는 5만~5만9000원이다. 수요 예측 후인 오는 28일 공모가가 확정됐다. 회사는 이번 공모를 통해 최소 5000억원을 조달하고, 이 중 약 2800억원을 운영자금과 채무상환 등에 활용한다. 공모가 기준 예상 시가총액은 1조4000억원 이상이다.

ADVERTISEMENT

다만 HK이노엔의 이익 기여에도, 한국콜마의 영업이익 증가폭은 매출 대비 낮을 것으로 전망했다. 신 연구원은 “국내 화장품 영업이익률이 전년 대비 부진하고, 해외 화장품 법인에서의 전반적인 적자가 이어지고 있기 때문”이라고 전했다.

영업이익률은 한자릿수 수준을 유지할 것으로 봤다. 신 연구원은 “향후 ‘케이캡(K-CAP)’의 성장과 헬스뷰티&음료(HB&B) 매출 회복이 마진율 개선의 주요 변수가 될 것”이라고 전망했다.

ADVERTISEMENT

-

1

엔젠바이오, 블록체인 기반 개인의료정보 제공 시스템 특허 등록

엔젠바이오는 ‘블록체인 기술을 이용한 개인의료정보 제공 시스템’에 대한 국내 특허등록을 마쳤다고 14일 밝혔다. 이번 특허 기술을 토대로 개인의료정보와 각종 사물인터넷(IoT) 기기로부...

-

2

휴젤 “‘2021 IMCAS Asia’ 참가…‘레티보’ 우수성 알려”

휴젤은 중국 상하이 통지대학병원에서 열린 ‘2021 IMCAS Asia’에 참가해, 보툴리눔 톡신 제제 ‘레티보’의 우수성을 소개했다고 14일 밝혔다.IMCAS Asia는 ...

-

3

진매트릭스, 코로나 신속진단제품 수출허가·유럽 인증 획득

진매트릭스는 코로나19를 40분대에 진단하는 ‘네오플렉스TM COVID-19 FAST’에 대한 식품의약품안전처 수출 허가 및 유럽 의료기기 인증을 획득했다고 14일 밝혔다.실시간 유전자증폭(Re...

ADVERTISEMENT