임차인에 불리한 화재보험 '손질'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

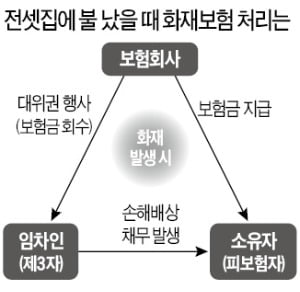

보험사가 대위권 행사 못하게

금감원, 화재보험 약관 개정

아파트관리비 명세서를 보면 ‘단체화재보험료’가 함께 청구된 경우가 많다. 16층 이상 고층 아파트는 화재보험법에 따라 무조건 가입해야 하고, 15층 이하 아파트도 대부분 가입해 있다. 단체보험 형태로 화재보험에 가입한 집은 1000만 가구 이상으로 추정된다.

금감원 측은 “화재보험의 대위권 행사와 관련한 민원이 꾸준히 접수돼 왔다”며 “임차인이 관리비를 통해 실질적으로 화재보험료를 납부함에도 불구하고 보상받지 못해 경제적 피해를 입는 일을 막을 수 있을 것”이라고 했다. 다만 고의로 낸 화재에는 보험사가 대위권을 행사하도록 했다.

새 약관은 내년 하반기엔 거의 모든 아파트에 적용될 전망이다.

임현우 기자 tardis@hankyung.com

ADVERTISEMENT

-

1

하락세를 보이던 서울 아파트값이 9주 만에 보합으로 전환했다. 규제 풍선효과로 비(非)강남지역 저가 아파트값이 대출 규제선인 9억원을 향해 우상향하면서 서울 집값을 끌어올렸다. 급매물이 정리된 강남권 재건축도 반등세...

-

2

서울 집값이 약세를 보이는 와중에도 전셋값은 계속 강세였다. 15억원 초과 아파트는 대출을 받지 못하게 규제하면서 전세 수요가 늘어났지만, 양도세 절세를 위한 실거주 요건이 강화되면서 전세 매물은 줄었기 때문이다.4...

-

3

증권사 '홍콩發 ELS 위기' 재연 우려에…금융당국 "외화자산 넉넉해 괜찮다"

홍콩을 둘러싼 미국과 중국 간 갈등이 확대 조짐을 보이자 국내 증권업계에서 “홍콩발(發) 2차 증권사 유동성 위기가 찾아올 수 있다”는 전망이 고개를 들고 있다. 증권사들이 주가연계증권(ELS)...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)