집코노미×네이버 경제M 공동기획

내 집 마련 교실(6) 대출 활용하라

내 집 마련 교실(6) 대출 활용하라

교수님, 이제 한 달가량 수업을 했고 저도 이제 자신감이 생겨서 투자를 해보려고 하는데 모은 돈이 없어요. 대출을 받을까 고민하고 있는데 정말 받아도 될까요?

▷고준석 교수

당연히 받아도 되고요. 대출을 받아서 자동차를 사거나 여행을 다니면 이건 소비성 지출이에요. 이건 굉장히 지양해야 해요. 대출을 받아서 내 집 마련을 한다면 이건 저축성 지출로 봐야 해요. 또 매월 원리금을 상환하기 때문에 빚 갚는 속도가 모으는 속도보다 빠르다는 얘기예요. 저는 대출 끼고 내 집 마련 하라고 적극적으로 말씀드리고 싶어요. 권하고 싶어요.

1억원을 대출받으면 한 달에 25만원이나 이자를 내야 하는데 앞으로 집값이 오를지 안 오를지도 모르는데 꼭 이렇게 해야 하나요?

그래서 중요한 건 공부가 선행돼야 한다는 겁니다. 그런 마음이 드는 건 시장을 잘 모른다는 얘기예요. 생애최초 내 집 마련을 하는데, 그것도 부모님이 줘서 사는 것도 아니고, 모은 돈으로 사는 것도 아니고, 대출로 산다는 데서 사회 초년생들은 불안할 수밖에 없죠. 어떻게 받느냐에 따라서 금리를 연 1%까지 확 줄일 수 있어요.

▶양길성 기자

5~10년이나 대출이자를 갚아야 하는데 상환기간이 너무 긴 것 아닌가요?

이자를 갚지만 집값 상승분은 내 것이 되잖아요. 물가상승률에 따라서 집값도 오르니 얼마나 이득이에요? 은행에 1년 넣어놓으면 정기예금 이자가 연 2%밖에 더 되나요? 1억원 넣어두면 200만원이에요. 1억원 대출받아 아파트를 사놓는다면 200만원 안 오르겠어요? 사회 초년생일수록 내 집 마련에 대한 관심을 가져야 하는데 돈이 없다 보니 무관심의 벽을 쌓는 거예요. 나완 상관 없는 거야, 내 집 마련은 몇 억원이 필요해, 내 집 마련은 결혼 할 때나 하는 거야, 이런 생각들이잖아요. 그런데 요즘은 부모님들도 자녀들을 돕는 데 한계가 있어요. 은퇴 이후 40~50년을 사셔야 하는데 갖고 있는 돈으로 자녀들 집을 사는 데 보태면 본인들이 그 기간 동안 살 수가 없어요. 그래서 부모님이 당연히 사주겠지, 월급 받는 걸로 차 사고 놀러 다니다가 결혼 하겠지, 이런 생각은 안 된다는 거예요.

▶양길성 기자

은행별로 대출상품도 굉장히 다양하더라고요. 어떤 상품들이 있나요?

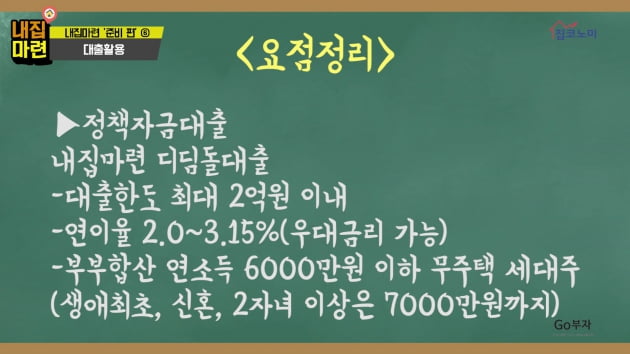

은행에 가서 그냥 주택담보대출을 받는다면 연 4% 가까이 이자를 내야 해요. 그런데 주택금융공사에서 대출해주는 생애최초 디딤돌대출 같은 경우 연 2~3.15% 정도예요. 1억원 대출로 연 200만원, 한 달에 16만원 되나요? 굉장히 싼 거죠. 보금자리대출도 있죠. 연 2.9~3.15%인데, 이렇게 연 2%대 대출이 있다는 사실이 중요해요.

▶양길성 기자

집을 살 때 대출을 받으라고 말씀하셨는데 집값의 어느 정도 비율로 받아야 하나요?

▷고준석 교수

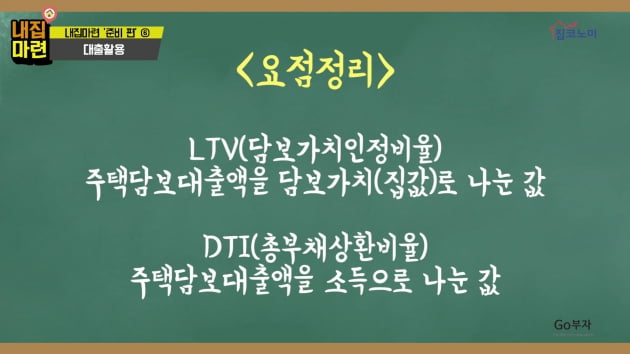

요즘은 총부채상환비율(DTI)을 따져서 20~30년 상환으로 대출을 받는다면 그동안의 소득 범위에서 대출을 받아요. 그게 대충 자신의 연봉의 4~5배 수준이에요. 연봉이 1억원이면 4억~5억원 정도를 그 기간 동안 해준다는 거예요. 그리고 담보인정비율(LTV)은 투기과열지구에선 40%, 2채인 사람은 30%까지 내려앉았잖아요. 1억원짜리를 산다면 3000만~4000만원까지밖에 못 받는 거예요. 자신이 받을 수 있는 금액이 DTI나 LTV에 다 갖춰져 있어요. 서울의 경우 25개구가 모두 조정대상지역이면서 투기과열지구이기 때문에 받고 싶은 만큼 다 받을 수는 없어요.

▶양길성 기자

그 비율 이상 빌리면 조금 어렵다고 볼 수 있나요?

▷고준석 교수

그 이상은 금리가 오르거나 한다면 가계 경제에 리스크가 발생하죠. 그래서 자신의 소득의 3분의 1 정도의 금액 수준이 적당하다는 거죠.

▶조성근 부장

전세자금도 싸게 빌려준다면서요?

▷고준석 교수

전세자금도 서울지역에서 5억원까지 가능하죠? 이 전세자금 대출은 금리가 주택담보대출보단 조금 비싸요. 연 3.5~4% 내외입니다. 무주택자, 또 1주택자인 경우 가능합니다. 전세자금 대출을 5억원까지 받아서 전세를 사는 게 맞느냐, 주택담보대출을 받아서 집을 사는 게 맞는냐는 것을 따져보고 대출을 받아야 합니다.

▶양길성 기자

대출을 알아보다 너무 복잡했는데 쉽게 알려주셔서 참 다행입니다. 다음 주에 뵙겠습니다.

기획 집코노미TV 총괄 조성근 건설부동산부장

진행 양길성 기자

촬영 김인별·오하선·이시은 인턴기자 편집 한성구 인턴기자

제작 한국경제신문·한경닷컴

![[집코노미TV] "거래지표상 집값 급락 조짐 없어"](https://img.hankyung.com/photo/201905/02.18603052.3.jpg)

![[집코노미TV] 일본인 전문가 "도심회귀 수혜 부동산 선점하라"](https://img.hankyung.com/photo/201904/01.19544917.3.jpg)

![[집코노미]감일 에코앤 e편한세상, 차익 1억 기대…5월 첫주 유망분양](https://img.hankyung.com/photo/201904/01.19537717.3.jpg)