환율효과·低유가, 이익으로 연결

SK하이닉스·LGD 등 IT수출株, 한전·대한항공 등 전망치 상향

고비 때마다 국내 증시의 발목을 잡았던 상장사 실적이 개선될 것이란 전망이 잇따르고 있다. 원·달러 환율이 올라가고 유가는 배럴당 40달러대까지 떨어지면서 수출주를 중심으로 상장사 이익이 늘어날 것이라는 시나리오다. 스위스의 최저 환율제 폐지 등 외부 변수로 코스피지수가 1800대로 떨어진 지금이 매수 기회라는 시각도 있다.

◆계속 느는 1분기 실적 예상치

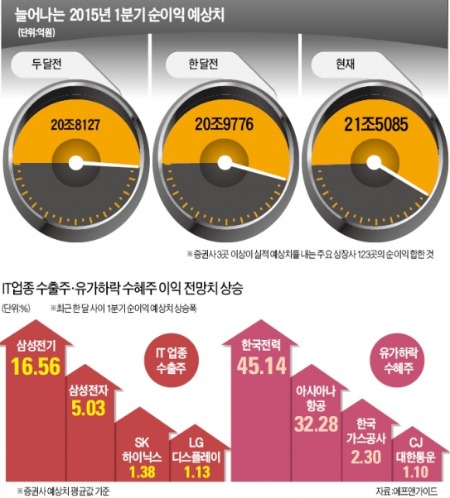

18일 증권 정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 예상치를 내는 주요 상장사 123곳의 1분기 평균 순이익 예상치는 21조5085억원으로 집계됐다. 20조9776억원이었던 한 달 전보다 2.53%, 20조8127억원이었던 두 달 전보다 3.34% 늘었다. 실적 발표가 가까워질수록 증권사 실적 예상치가 급감했던 이전과는 사뭇 다른 모습이다.

4분기 순이익 추정치가 떨어지는 속도도 예년에 비해 더딘 편이다. 123개 상장사의 4분기 순이익 추정치는 19조1710억원으로 한 달 전보다 2.90%, 두 달 전보다 3.89% 감소했다. 매달 10%씩 순이익 추정치가 내려왔던 2013년 4분기와 견줘보면 차분한 모습이란 평가다.

오승훈 대신증권 투자전략팀장은 “상반기 증시에 대한 비관론은 다소 과장됐다”며 “유가 하락의 긍정적인 효과가 상장사 실적에 배어 나오면 분위기가 달라질 것”이라고 말했다. 이진우 미래에셋증권 연구원도 “매년 4분기에 되풀이됐던 경기민감업종 실적 쇼크 우려가 조금씩 가시고 있다”며 “1분기 실적 예상치가 조금 더 올라 준다면 외부 악재로 잔뜩 움츠러든 투자 심리가 되살아날 것”이라고 전망했다.

◆실적 수혜주에 선별 투자해야

조사 대상 123개 업체 중 한 달 전보다 1분기 순이익 전망이 개선된 곳은 53개사로 절반에 못 미쳤지만 시가총액 상위주가 대거 포함됐다. 정보기술(IT) 업종 수출주는 대부분 긍정적인 평가를 받았다. 삼성전자의 1분기 순이익 예상치는 4조4079억원으로 한 달 전 4조1965억원보다 5.03% 늘었다. 지난 4분기 5조원 영업이익 수성에 성공했다는 소식에 증권사들이 실적 예상치를 일제히 높였다는 설명이다.

SK하이닉스의 1분기 순이익 예상치 역시 같은 기간 1조253억원에서 1조698억원으로 증가했다. 반도체 경기가 여전히 좋고, 환율 효과도 누릴 수 있다는 분석이 나온다. LG디스플레이, 삼성전기 등 다른 IT 업체도 1분기 순이익이 늘어날 것으로 점쳐졌다.

한국전력, 대한항공, 아시아나항공 등의 유가 하락 수혜주들 역시 최근 한 달 사이 1분기 실적 예상치가 큰 폭으로 뛰었다. 저렴해진 국제 유가가 이 업체들의 원가 부담을 가볍게 해 줄 것이란 설명이다. 소비재 관련주 중에선 아모레퍼시픽, 금융사 중에선 KB금융이 예상보다 많은 이익을 낼 업체로 꼽혔다.

곽현수 신한금융투자 연구원은 “지난해 4분기 달러를 기준으로 한 전년 동기 대비 수출 증가율은 지난해 4개 분기 중 가장 낮은 1.3%에 그쳤지만 원화로 따지면 수출 증가율은 3.7%로 2012년 2분기 이후 최고치”라며 “저평가 수출주를 중심으로 포트폴리오를 짤 경우 1분기 중 5~10%의 수익률은 충분히 노릴 만하다”고 말했다. 이진우 연구원은 “지난해 4분기와 올해 1분기 실적 예상치가 동시에 올라오는 종목이 비교적 안전하다”며 삼성전기, 효성, LG생명과학 등을 추천했다.

![해시드, 중동 진출 속도...韓 스타트업 지원 적극 나선다 [ADFW 2024]](https://img.hankyung.com/photo/202412/01.38926812.3.jpg)