[브리핑] GS(078930) - 정제마진 약세로 3분기 실적 부진...현대증권

-

기사 스크랩

-

공유

-

프린트

-

1

LG디스플레이가 수도권 광역급행철도(GTX)-A 노선에 투명 유기발광다이오드(OLED)를 공급했다.LG디스플레이와 GTX-A 사업 시행사 SG레일은 수서~동탄 구간 열차 8량에 투명 OLED 16대를 도입했다고 28일 밝혔다. 향후 GTX-A 전체 열차에 확대 적용할 계획이다. 이는 세계에서 유일하게 양산하고 있는 투명 OLED 제품이다. 탑승객에게 노선도와 운행 정보 등을 한눈에 볼 수 있도록 제공한다. 일반 디스플레이와 달리 창문처럼 투명한 화면을 통해 공간감도 줄 수 있다고 회사 측은 설명했다.비상 상황 때 바깥 상황을 확인할 수 있어 안전성을 확보할 수 있는 것도 장점이다. LG디스플레이 관계자는 “선명한 화질의 대화면 디스플레이로 가시성을 높여 정보를 쉽게 확인할 수 있고, 장시간 이동 중에도 다양한 엔터테인먼트를 즐길 수 있도록 했다”고 말했다.박의명 기자

-

2

MBK파트너스 '다나와 운영社' 커넥트웨이브 공개 매수

사모펀드(PEF) 운용사 MBK파트너스가 가격비교 서비스 ‘다나와’ 등을 운영하는 전자상거래(e커머스) 플랫폼인 커넥트웨이브의 지분 약 38%를 공개매수한다. 최대주주인 MBK파트너스의 지분 48.69%와 2대주주인 김기록 코리아센터 대표 지분 9.29%, 자사주 등을 제외한 유통 주식 전량이다. MBK는 공개매수에 성공하면 곧바로 상장폐지할 계획이다.28일 투자은행(IB)업계에 따르면 MBK는 29일부터 다음달 24일까지 26일 동안 코스닥시장에 상장된 커넥트웨이브 보통주 1664만7864주(38.91%)를 공개매수하기로 했다. 공개매수 가격은 보통주 1주당 1만8000원으로 책정했다. 26일 종가보다 15.61% 높은 수준이다. 커넥트웨이브는 이날 18.85% 오른 1만5570원에 거래를 마감했다. 전체 주식 매입 규모는 2996억원이다. 공개매수 주관사는 NH투자증권이 맡았다. MBK는 응모율과 관계없이 공개매수에 응한 주식 전부를 매수할 예정이다.커넥트웨이브는 종합 e커머스 전문 기업이다. 다나와 외에 국내 1위 해외직구 플랫폼 ‘몰테일’, 국내 2위 인터넷 쇼핑몰 구축 서비스 ‘메이크샵’, 가격비교 플랫폼 ‘써머스플랫폼’ 등을 보유하고 있다.MBK는 앞서 2021년 11월 다나와와 코리아센터를 동시에 인수한 뒤 합병 법인인 커넥트웨이브를 출범시켰다. MBK는 당시 인수자금으로 총 6000억원을 썼다.커넥트웨이브는 작년 연결 기준으로 매출 4602억원, 영업이익 364억원을 냈다. MBK가 인수한 해인 2021년엔 매출과 영업이익이 각각 3394억원, 174억원 수준이었다.하지은 기자

-

3

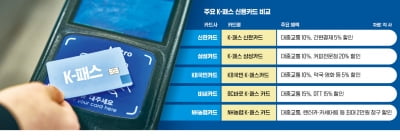

교통비 月 15회 이상 쓰면 20% 환급…내게 맞는 K패스는?

지하철과 버스, 수도권 광역급행철도(GTX) 등 대중교통 요금을 돌려주는 K-패스 발급이 지난 24일 시작됐다. K-패스는 국토교통부에서 발급하는 카드로 시내·마을버스, 지하철, 광역버스, GTX 등을 월 15회 이상 정기적으로 이용하면 교통비의 최소 20%를 환급해준다. 참여 카드사별로 혜택이 달라 자신의 소비 패턴을 고려해 선택하는 것을 추천한다. 매달 20%씩 할인K-패스는 △일반인 20% △청년층 30% △저소득층 53% 등 지출한 교통비를 다음달에 돌려받을 수 있는 카드다. 연간 720회, 월간 60회 한도로 쓸 수 있고 연 최대 44만원을 환급해 준다. 첫 달에는 월 15회 이상 조건을 채우지 않아도 된다.각 카드사에서 발급받은 뒤 다음달 1일 K-패스 홈페이지에서 신규 회원 가입을 해야 한다. 기존 알뜰교통카드를 이용 중인 사람은 카드를 따로 신청하지 않아도 된다. 알뜰교통카드 앱 또는 홈페이지에서 회원 전환 절차를 거치면 K-패스 혜택을 받을 수 있다.K-패스 참여 카드사는 신한·삼성·현대·KB국민·우리·하나·NH농협·비씨·DGB유페이·이동의즐거움 등 10곳이다. 이들 카드사는 24일부터 카드 발급을 시작하면서 다양한 혜택을 제시했다. 체크카드와 신용카드로 신청할 수 있다.신한카드의 ‘K-패스 신한카드’는 대중교통 결제일 10% 할인을 내걸었다. 신한SOL페이, 네이버페이, 카카오페이 등 간편결제 때도 5%를 할인해준다. 삼성카드의 ‘K-패스 삼성카드’는 대중교통 결제일 10% 할인 혜택이 있다. 전월 실적에 따라 최대 5000원(40만원 이상) 또는 1만원(80만원 이상)까지 할인받을 수 있다. 스타벅스 등 커피전문점은 20% 할인해 주는 게 특징이다.KB국민카

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)