고개숙인 3040 "집값폭등·대출규제에 집 못산다"

대출 대신 현금 모아온 수요자들

매매 기회 날아갈까 속앓이

복잡한 대출 규제에 매매 어려워

3040세대 중산층 진입 끊겨

매매 기회 날아갈까 속앓이

복잡한 대출 규제에 매매 어려워

3040세대 중산층 진입 끊겨

서울 집값이 고공행진하는 장세를 보이면서 ‘현금’을 모아온 예비 투자자들이 속앓이를 하는 현상이 벌어지고 있다. 정부의 집값 잡기 정책으로 부동산시장이 안정을 찾을 것이라고 예상했는데, 아파트 값은 떨어질 기미를 보이지 않고 설상가상으로 대출 한도까지 줄면서 매매 기회가 영영 사라질 거 같다는 생각에 전전긍긍하는 것이다.

근로자들은 “근로 의욕마저 잃었다”며 무력감을 토로한다. 한 부동산 관계자는 “목돈이 많이 없어도 월급을 착실히 모으고 대출 이자를 꼬박꼬박 갚으면 집을 사고 중산층으로 진입할 수 있었던 시대가 지났다는 얘기를 하는 사람이 많다”며 “특히 3040세대 젊은층 사이에선 월급쟁이 생활로 무주택자를 벗어날 수 있을까하는 불안감이 팽배하다”고 전했다.

실제 각종 부동산지수는 나날이 급등세를 보이는 중이다. 문재인 대통령이 취임한 이후 초고강도 부동산 규제들이 쏟아져 나왔지만 서울 집값은 계속 올랐다. 15일 한국감정원에 따르면 문 정부가 출범한 2017년 5월부터 최근(지난 6일 기준)까지 서울 아파트 매매가격은 11.53% 올랐다.

서울 아파트의 중위가격, 즉 중간값은 지난달 기준 9억2582만원(KB국민은행 통계 기준)을 기록했다. 서울에서 보통 수준의 아파트를 사려면 9억원이 넘는 돈이 필요하다는 의미다. 2017년 5월(6억635만원) 이후 3억2000만원(52.68%) 넘게 뛰었다.

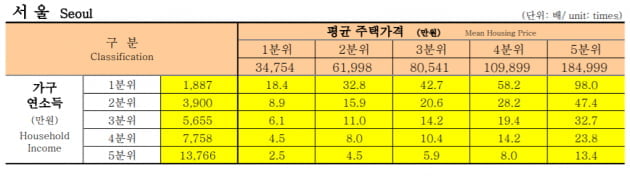

3분위 가구의 1분위 PIR은 6.1배로 나타났다. 중간 계층인 3분위 가구가 서울에서 가장 싼 주택을 사는 데도 6.1년이나 걸린다. 연 소득을 한푼도 쓰지 않았을 때 주택 매매까지 걸리는 시간을 계산한 수치로, 실제로 평범한 월급쟁이가 집을 사기까지는 10~20년이 걸릴 것으로 추산됐다.

청와대 국민청원 홈페이지에는 현재 6000여건이 넘는 부동산대책 비판글이 올라와 있다. 이중 한 청원에서 30대 수요자는 “대통령이 나서서 특별공급 물량 확대나 취득세 감면 확대 등을 거론했지만 정작 맞벌이는 생애 최초 특별공급의 경우 ‘월 555만원 이하’라는 소득 기준을 넘어서기 때문에 특공에 넣어 볼 수조차 없고 신혼부부용 특공이 확대돼도 신혼부부는 자산 기준이 없기 때문에 소득은 적고 부모에게 물려받은 자산이 많은 ‘금수저 무직 부부’에게만 혜택이 돌아간다”고 분노했다.

전문가들은 실수요자들에 한해 대출을 더 확대해 거래가 가능하도록 만들어줘야 한다고 주장한다. 서울과 같은 투기과열지구는 9억원 이하 주택에 대한 주택담보대출비율(LTV)이 40%까지만 나온다. 모아둔 돈이 없는 3040세대 젊은 층에겐 물량이 확대된다고 하더라도 ‘그림의 떡’에 불과하다.

심교언 건국대 부동산학과 교수는 “선진국에선 은행이 자율적으로 대출 한도를 조정해 부채 상환 여력이 있는 계층들에겐 대출 한도를 크게 높여 주택을 구입할 수 있게 해준다”며 “당장은 목돈이 부족해도 성실하게 월급을 모아 이자를 낼 수 있는 수요자들에겐 대출시장을 열어 집을 살 수 있는 방안을 마련해줘야 한다”고 강조했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)