[스마트 바이오] 의료 디지털 전환 시대에 질병진단용 전자코 기술

-

기사 스크랩

-

공유

-

프린트

-

1

“삼성바이오로직스, 1분기 실적 시장 예상치 소폭 웃돌 것”

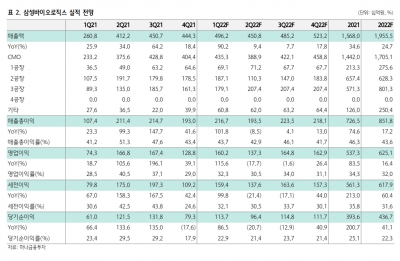

키움증권은 12일 삼성바이오로직스에 대해 올 1분기 공장 가동률 상승 등으로 시장 예상치(컨센서스)를 소폭 웃도는 실적을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 110만원으로 올렸다. 삼성바이오로직스의 2022년 1분기 연결 재무제표 기준 매출과 영업이익은 각각 4665억원과 1610억원으로 추정했다. 작년 같은 기간에 비해 각각 79%와 117% 증가한 수치다. 직전 분기인 지난해 4분기보다 매출과 영업이익은 각각 5%와 25% 늘어날 것이란 예상이다. 컨센서스는 매출 4603억원과 영업이익 1519억원이다. 실적 성장의 주요 요인은 작년 4분기보다 공장 가동률이 상승했기 때문으로 봤다. 지난해 4분기에는 3공장이 완전 가동에 가까웠으나(Near Full), 올 1분기에는 1·2·3공장을 완전(Full) 가동했다. 원·달러 환율도 이전 분기보다 2%, 전년 동기 대비 8% 상승하는 등 우호적이었단 설명이다. 2분기에는 유지보수로 인해 2공장 가동률이 하락하겠지만, 영향은 최소화될 것으로 예상했다. 또 2분기부터는 삼성바이오에피스 실적이 연결 실적으로 반영될 예정이다. 지난해 삼성바이오에피스의 매출과 영업이익은 각각 8470억원과 1927억원이었다. 허혜민 연구원은 “내년부터 휴미라 바이오시밀러(바이오의약품 복제약)의 미국 출시와 루센티스 시밀러 등으로 삼성바이오에피스 실적이 개선될 것”이라고 전망했다. 삼성바이오로직스는 오는 10월 4공장(6만L) 가동을 시작할 예정이다. 허 연구원은 “중국 위탁개발생산(CDMO) 기업 우시의 수출 규제와 중국 봉쇄 정책 등의 지역 불확실성이 확대되면서, 4공장 신규 수주의 반사 수혜가 있을 것”이라고 예상했다. 이와 함께 다국적 제약사들의 생산시설 다변화, 알츠하이머 항체 신약 및 스텔라라·휴미라 바이오시밀러 특허만료로 인한 항체 시밀러 출시 등도 위탁생산(CMO) 사업에 우호적인 환경이 될 것으로 봤다.허 연구원은 “올해는 지속성장을 위한 투자 주기에 진입했으며, 내년부터 4공장 수주 및 가동률에 따른 성과가 기대된다”고 했다.김예나 기자

-

2

국내 제약사들이 야구와 골프 등 프로 스포츠업계에 러브콜을 보내고 있다. 선수나 구단, 리그 등을 후원하는 스포츠 마케팅에 동참하기 위해서다. 최근엔 건강기능식품 등의 브랜드 이미지를 높이기 위해 스포츠를 활용하는 기업이 늘었다.조아제약은 올해 ‘조아제약 프로야구 대상’에 어린이 팬과의 소통을 위한 ‘크보가 조은아이’ 프로그램을 도입한다고 11일 발표했다. 조아제약은 2009년부터 프로야구 대상 스폰서 기업으로 참여하고 있다. 조아제약은 정규시즌 동안 주간·월간 MVP를 선정해 상금과 함께 조아바이톤을 증정한다. 연말 시상식도 연다. 스폰서십 유지 비용은 연간 1억~2억원 정도로 알려졌다.개별 프로 야구팀과 유대를 강화한 제약사도 많다. 대화제약은 2013년부터 프로야구팀 두산베어스와 스폰서십을 맺고 있다. 휴온스와 동광제약은 키움히어로즈 후원팀으로 참여한다. 선수들은 이들 제약사 로고가 붙은 유니폼을 입고 경기에 출전하고 있다.프로골프 무대도 국내 제약사들의 마케팅 격전지가 되고 있다. 제약사들은 수십억원이 드는 타이틀 스폰서보다는 선수 후원에 집중하고 있다. 올해 처음 골프 마케팅에 뛰어든 유한양행은 여자골프 유망주인 김민주, 이연서 선수와 후원 계약을 맺었다. 이들은 유한양행의 유산균 제품 ‘엘레나’가 적힌 모자를 쓰고 경기에 참여하게 된다. 휴온스도 2018년부터 골프단을 운영하고 있다.업계 관계자는 “코로나19 이후 업황이 나빠지자 전문의약품 중심 기업은 이미지 관리를 위해 마케팅 비용부터 줄였다”며 “반면 일반약이나 건기식은 홍보 효과를 눈으로 확인할 수 있어 스포츠 마케팅을 늘리는 추세”라고 했다.이지현 기자 bluesky@hankyung.com

-

3

유한양행의 퇴행성 디스크 치료제 후보물질인 ‘YH14618(SB-01·레메디스크)’이 기사회생했다. 미국에서 신약 개발 마지막 관문인 임상 3상 시험 승인을 받으면서다. 이 후보물질은 2016년 임상 2상 시험 단계에서 효과를 입증하지 못해 개발이 한 차례 중단됐다.유한양행은 미 바이오 기업인 스파인바이오파마가 식품의약국(FDA)으로부터 레메디스크의 임상 3상 시험 승인을 받았다고 11일 발표했다. 오는 6월 첫 환자에게 이 치료제를 투여하면 2024년 상반기께 임상 3상 결과를 낼 수 있을 것으로 내다봤다.스파인바이오파마는 2018년 레메디스크의 개발권을 인수했다. 기술수출 당시 계약금으로 7억원을 받은 유한양행은 이 치료제가 상업화에 성공하면 최대 2억1815만달러(약 2690억원)를 받을 수 있다.레메디스크는 유한양행에는 아픈 손가락이었다. 2009년 엔솔바이오로부터 기술을 이전받아 신약으로 개발했지만 임상 2b상 시험에서 치료 효과를 입증하지 못해 개발이 중단됐다. 꺼져가던 신약 개발 불씨가 되살아난 건 2018년부터다. 스파인바이오파마는 후속 개발 절차를 맡는 조건으로 레메디스크 개발권을 인수했다. 임상시험 설계 등 일부 절차상 문제로 만족스러운 임상 결과를 내지 못했지만 해당 약물의 효과가 충분하다고 판단한 것이다.스파인바이오파마는 수차례 FDA와의 미팅을 통해 추가 임상 2상 시험 없이 바로 3상 시험에 들어갈 수 있도록 승인받았다. 유한양행은 앞서 FDA로부터 폐암 신약 렉라자의 임상 3상 시험을 승인받았다. 국내 제약사 중 미국에서 신약후보물질 2개의 임상 3상 시험을 하는 곳은 유한양행뿐이다.2015년 미국 뉴욕에서 창업한 스파인바이오파마는 지난달 1300만달러의 투자를 유치했다. 레메디스크를 활용해 퇴행성 디스크질환 약물 치료 시대를 여는 것을 목표로 삼고 있다.이지현 기자 bluesky@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)