미국 기술株 폭락에도…마벨은 폭풍질주

데이터센터용 반도체가 효자

클라우드 시장 커지며 수요 급증

최근 잇단 M&A 통해 사업 키워

화웨이 美제재로 5G부문 반사익

3분기 '깜짝실적'에 신고가 직행

올들어 주가 80% 가파른 상승

애널리스트 23명 중 21명 "매수"

국민연금 2분기에 110만주 사들여

데이터센터 등 사업 성장성 높아

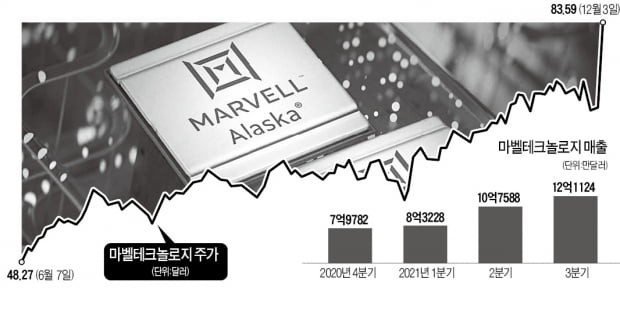

1995년 오하이오주 델라웨어에 설립된 마벨은 통신 반도체와 데이터센터용 반도체 등을 생산하는 팹리스(반도체 설계업체)다. 클라우드 시장이 커지면서 데이터센터 부품 수요가 늘고 5G와 커넥티드카 관련 매출이 증가하면서 주가도 올 들어 80%가량 급등했다.마벨의 주력 사업은 데이터센터 부문이다. 클라우드 업체가 데이터센터 확대에 열을 올리는 가운데 관련 기업을 인수하면서 빠르게 성장했다. 지난해 미국 네트워크 반도체 기업 인피를 100억달러에 사들인 데 이어 올해 클라우드용 이더넷 스위치를 만드는 업체인 이노비움도 11억달러에 인수했다.

그 결과 올 3분기에 데이터센터 부문 매출이 약 5억달러로 전년 동기 대비 109% 늘었다. 전체 매출에서 차지하는 비중도 41%로 가장 크다. 마벨에 따르면 데이터센터의 유효시장은 2024년까지 연평균 11% 성장할 것으로 예상된다.

5G 반도체 부문은 5G 시장의 강자인 중국 통신장비업체 화웨이가 미·중 갈등으로 위축되면서 수혜를 누릴 전망이다. 마벨은 삼성전자와 노키아를 고객으로 두고 있다. 이 두 업체의 점유율이 1%포인트 상승할 때마다 매출이 6000만달러 늘어난다고 밝혔다.

최근 마벨은 성장성이 높은 차량용 반도체 사업을 확장하기 위해 속도를 내고 있다. 기존 자동차가 하나의 거대한 전자제품인 커넥티드카로 바뀌면서 이더넷 반도체 등의 수요가 급증해서다. 차량용 반도체 부문의 매출은 올 3분기 기준 6400만달러로 전체 매출의 약 5%에 불과하지만 작년 같은 기간보다 116% 늘었다.

투자전문매체 마켓워치는 “2년 전만 하더라도 마벨의 기업과 소비자 간 거래(B2C) 의존도가 32%에 달해 마진 압박에 시달렸다”며 “하지만 데이터센터, 5G, 차량용 반도체 등 성장성이 높은 사업으로 방향을 틀어 전망이 밝아졌다”고 평가했다. 현재 B2C 매출은 전체 매출의 15%에 불과하다.

매출 5분기 연속 상승 전망

3분기 실적이 시장 전망치를 웃돌면서 주가 상승세를 이끌었다. 3분기 매출은 지난해 같은 기간보다 61% 늘어난 12억1000만달러를 기록했다. 시장 전망치(11억5000만달러)를 웃돌았다. 일회성 비용을 제외한 비일반회계기준(non-GAAP) 주당순이익(EPS)은 0.43달러로 전년 동기 대비 72% 증가했다. 월가의 전망치인 0.39달러보다도 높았다. 마벨에 따르면 4분기 매출 가이던스는 사상 최대치인 약 13억2000만달러다. 향후 5분기 연속으로 매출이 증가할 전망이다.마벨은 한국 국민연금이 올 2분기에 유일하게 새로 사들인 미국 주식이기도 하다. 당시 국민연금은 제너럴일렉트릭(GE) 주식을 모두 팔고 마벨 주식 약 110만 주를 매입했다. 지난 9월에도 약 1만3000주를 추가 매수해 현재 마벨 지분의 약 1.18%를 보유하고 있는 것으로 알려졌다.

미국 투자은행 코웬의 칼 애커먼 애널리스트는 “3분기 실적은 내년에 더 나은 실적을 낸다는 신호이며 사업 확장의 분기점이 될 것”이라며 마벨에 대한 투자 의견을 ‘중립’에서 ‘비중 확대’로 상향 조정했다. 골드만삭스도 “마벨의 펀더멘털에 비해 주가가 과소평가됐다”며 매수 의견을 제시했다.

금융정보업체 팁랭크에 따르면 마벨에 대한 월가의 투자 의견은 ‘강력 매수’다. 애널리스트 23명 중 21명이 마벨에 ‘매수’ 의견을 내놨다. 향후 1년 동안의 목표 주가는 99.25달러로 제시했다. 3일 종가(83.59달러) 대비 약 19%의 상승 여력이 있다는 평가다.

맹진규 기자 maeng@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

UBS "S&P500, 내년 상반기 5000돌파…올해는 4650으로 마감"

UBS는 내년 상반기 S&P500지수가 5000을 돌파할 것으로 전망했다. 다만 하반기부터는 코로나19, 미국 중앙은행(Fed) 정책, 기업 이익 등으로 후퇴할 것으로 봤다. 6일(현지시간) CNBC에 따르면 UBS는 올해 말 S&P500지수 목표치를 4650으로 제시했다. 이는 금요일 종가(4528.43)보다 2.5% 높은 수치다. 내년에는 상반기 안에 5000으로 정점을 찍은 후 4850으로 마감한 것으로 봤다. UBS는 "Fed가 어떻게 행동하는 지가 2022년 주식에 매우 중요할 것"이라고 했다. Fed는 최근 테이퍼링 속도를 올릴 수 있다고 밝혔다. 이에 내년 하반기로 예상되던 금리인상 시기가 당겨질 것이란 전망이 힘을 얻고 있다. UBS는 내년 첫번째 금리 인상 전까지 상승할 것으로 봤다. 회사에 따르면 1950년 이후 Fed가 첫 금리인상을 단행하기 12개월 전까지 S&P500지수는 평균 12.5% 올랐다. 코로나19 상황이 나아지는 것도 시장에 순풍이 될 것이라고 봤다. 첫 금리인상 이후 물가상승률과 금리인상 속도가 증시의 향방을 가를 것이라고 했다. UBS는 "비용 압박과 실적 성장 둔화로 S&P500지수가 2022년말까지 하락할 가능성이 높다"고 말했다. 뉴욕=강영연 특파원 yykang@hankyung.com

-

2

테슬라, 1000달러 깨졌다…"태양광 패널 결함 내부고발"

테슬라 주가가 1000달러 밑으로 급락했다. '태양광패널 결함을 수년간 감춰왔다는 내부고발자의 고발로 미 증권거래위원회(SEC)가 조사에 착수했다는 보도가 나온 탓이다.6일(현지시간) 뉴욕 증시에서 테슬라는 오전 10시14분께 전날보다 3.3% 내린 978.98달러를 기록하고 있다. 로이터는 오전 10시께 SEC가 태양광 패널 결함에 대한 내부고발자의 주장에 따라 테슬라에 대한 조사에 착수했다고 보도했다. 테슬라의 현장 품질관리자였던 스티븐 행크스는 2019년 "테슬라가 태양광 패널 시스템 결함과 관련된 위험을 주주와 대중에게 제대로 알리지 않았다"고 SEC에 고발한 것으로 알려졌다. SEC는 지난 9월 24일 행크스에 대한 답변에서 "기록을 요구하는 조사가 여전히 진행 중"이라고 답했다. 로이터는 "태양광패널에 대한 조사는 이미 운전 보조 시스템과 관련된 사고로 연방당국 조사에 직면해 있는 테슬라에 대한 규제 압력을 높인다. 테슬라 시스템의 화재에 대한 우려는 이전에 공개됐었지만 연방정부 기관의 조사는 처음"이라고 보도했다. 행크스는 도요타자동차 북미법인에서 품질사업부장을 지낸 뒤 2016년 솔라시티에 합류했다. 테슬라가 솔라시티를 합병한 뒤 2020년 8월 테슬라에서 해고당했다. 그는 안전 문제를 제기한 데 대한 보복이라며 소송을 제기했다. 행크스는 테슬라가 2016년에 솔라시티를 인수한 전후에 "재산 피해에 대한 책임과 노출, 사용자 부상 위험, 화재 등"을 주주에게 공개하지 않았다고 밝혔다. 그는 또 "테슬라가 결함이 있는 전기 커넥터가 화재로 이어질 수 있다는 사실을 고객에게 알리지 않았다"고 주장했다. 그가 제기한 소송에 따르면 미국에서 6만 명 이상의 주택 고객과 500개 정부 및 기업이 이 문제의 영향을 받았다. 월마트는 지난 2019년 테슬라를 상대로 "테슬라의 지붕에 설치하는 태양광 시스템이 7건의 매장 화재를 일으켰다"고 소송을 제기했다. 테슬라는 혐의를 부인했고, 이후 두 기업은 합의했다. 뉴욕=김현석 특파원 realist@hankyung.com

-

3

뉴욕증시는 오미크론 변이종에 대한 우려가 다소 진정되며 혼조세를 보였다. 6일(미 동부시간) 오전 10시 1분 현재 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 503.55포인트(1.46%) 오른 35,083.63을 기록했다. 스탠더드앤드푸어스(S&P)500지수는 전장보다 26.93포인트(0.59%) 상승한 4,565.36을 나타냈고, 기술주 중심의 나스닥 지수는 전장보다 30.24포인트(0.20%) 하락한 15,055.24를 기록했다. 투자자들은 오미크론 변이에 대한 우려, 연방준비제도(연준·Fed)의 조기 긴축 우려, 헝다발 중국 리스크 등을 주시하고 있다. 미국 등을 비롯해 전세계에서 오미크론 확진자가 속출하고 있으나, 오미크론 변이의 심각성이 크지 않을 것이라는 기대가 커지면서 위험 회피 심리가 다소 진정된 모습이다. 앤서니 파우치 미 국립알레르기·전염병연구소(NIAID) 소장은 CNN에 출연해 오미크론의 심각성에 대한 결론을 내리기에는 더 많은 정보가 필요하다면서도 "초기 징후로 볼 때 계속해서 입원 환자가 급증하고 있는 델타 변이보다는 덜 위험한 것으로 보인다"고 진단했다. 미 식품의약국(FDA)이 오미크론에 특화한 백신 승인을 간소화하는 방안을 논의 중이라는 보도도 나왔다. 로셸 월렌스키 질병통제예방센터(CDC) 국장은 전날 ABC 방송에 출연해 FDA가 이미 해당 백신의 승인 간소화를 논의 중이라고 밝혔다. 미국에서는 최소 16개 주에서 오미크론 변이 감염이 확인된 가운데, 뉴욕주가 코로나19 백신 접종을 강화하기 위해 오는 12월 27일부터 민간 사업장의 근로자들에 백신 접종을 의무화하기로 했다. 또한 오는 1일부터 5~11세 아동에 대해서도 식당, 공연장, 체육시설에 방문할 때 백신 접종 카드를 제시하도록 했다. 중국 헝다((恒大·에버그란데)발 부동산 위기에도 투자자들은 촉각을 곤두세우고 있다. 앞서 헝다 그룹은 2억6천만 달러(약 3천75억 원)의 채무 상환 의무를 이행하라는 통보를 받았지만, 유동성 위기로 이를 상환하기 어려울 것으로 보인다고 언급해 투자자들의 우려를 낳았다. 이후 중국 지방정부가 헝다에 실무단을 파견해 개입에 나서고, 인민은행이 지급준비율을 전격 인하하면서 투자자들의 불안이 다소 진정된 모습이다. 투자자들은 다음 주 예정된 연방공개시장위원회(FOMC) 정례회의를 앞두고 연준이 자산 매입 프로그램 축소 규모를 확대할 것이라는 점을 우려하고 있다. 테이퍼링 속도가 빨라질 경우 금리 인상 시기도 당겨질 수 있기 때문이다. 개별 종목 중에 미국 전기차 회사 루시드의 주가는 미국 증권거래위원회(SEC)로부터 올해 여름 상장을 위해 이뤄진 기업인수목적회사(SPAC) 거래와 관련해 소환장을 발부받았다는 소식에 13% 이상 하락했다. 코인베이스 주가는 비트코인 가격이 주말 동안 10% 이상 하락한 데 따른 영향으로 5% 가까이 하락했다. 백화점 체인 콜스의 주가는 행동주의 투자자 엔진 캐피털이 주가 부양을 위해 회사 매각 혹은 전자상거래 사업부 분리를 요구하면서 6% 이상 상승했다. 업종별로 유틸리티, 산업, 필수소비재, 부동산, 금융 관련주들이 오르고, 기술과 임의소비재 관련주는 하락했다. 뉴욕증시 전문가들은 오미크론 변이에 대한 우려가 다소 진정된 것이 투자 심리 개선에 일조하고 있다고 말했다. 클레인워트 함브로스의 파하드 카말 최고투자책임자(CIO)는 월스트리트저널에 "이번 오미크론 변이가 최악의 시나리오로 이어질 것 같지 않아 보인다"라고 말했다. 그는 다만 "초기 지표는 그렇지 않지만, 우리가 현실에 안주하고 있는 것은 아닌지 의문이 든다"고 지적했다. 유럽증시는 상승했다. 독일 DAX지수는 0.96% 올랐고, 영국 FTSE100지수는 1.23% 상승했다. 범유럽 지수인 STOXX600지수는 1.02% 오르고 있다. 국제유가는 상승했다. 1월물 서부텍사스산원유(WTI) 가격은 전장보다 2.10% 오른 배럴당 67.65달러에 거래됐다. 2월물 브렌트유 가격은 2.15% 상승한 배럴당 71.41달러를 나타냈다. /연합뉴스

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)