"스튜디오드래곤, 하반기 수익성 개선 추세 강화될 것…목표가↑"-키움

스튜디오드래곤은 1분기 연결 기준 매출 1211억원, 영업이익 181억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 3.3%와 0.6% 늘었다.

이남수 키움증권 연구원은 “넷플릭스로 동시방영된 ‘스물다섯, 스물하나’와 넷플릭스 오리지널 ‘소년심판’이 흥행하며 넷플릭스 글로벌 톱(Top) 10에 랭크됐고, 아이치이, 티빙 등 온라인 동영상 스트리밍 서비스(OTT) 판매가 늘어나 작품 판매 단가가 상승했다”며 “OTT 판매는 방영 편수 감소에도 매출 성장을 일으킨 핵심 요소로, 특히 해외 판매 매출을 전년 동기 대비 42% 증가시켜 수익성에 기여했다”고 설명했다.

2분기부터는 스튜디오드래곤이 제작한 콘텐츠의 OTT 편성이 확대될 것이라고 키움증권은 내다봤다. 1분기와 비교해 대작 중심으로 포트폴리오가 구성되고, 모두 13편의 편성 및 론칭으로 규모도 확장되기 때문이다. 키움증권은 넷플릭스에 동시 방영되는 ‘우리들의 블루스’, 티빙에서 론칭된 ‘괴이’, 디즈니플러스에 동시방영되는 ‘링크’ 등을 주목하고 있다.

이 연구원은 “넷플릭스, 아이치이에 이어 디즈니플러스에 작품을 공급했고, 하반기 애플TV플러스까지 포함하면 스튜디오드래곤의 글로벌 OTT 파트너십은 더욱 공고해졌을 것”이라고 분석했다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

KB증권은 12일 LG생활건강에 대해 중국 정부의 봉쇄 조치로 단기 실적이 불확실성한 데다 중장기 관점에서 실적 모멘텀 둔화 우려도 크다며 보수적인 접근을 권고했다. 이에 목표주가를 75만원으로 25% 낮추고 투자의견 '중립'(Hold)을 유지했다.박신애 KB증권 연구원은 "올해 영업이익 추정치를 30% 하향하고 2023~2024년 영업이익 추정치를 각각 9% 낮추면서 목표주가를 조정했다"며 "당사 2022년, 2023년 영업이익 추정치는 시장 추정치 대비 각각 32% 14% 낮은 수준"이라고 말했다.1분기 LG생활건강의 매출액은 전년 동기 대비 19% 줄어든 1조6450억원, 영업이익은 53% 감소한 1756억원을 기록했다. 각각 컨센서스 대비 18%, 48% 밑돈 성적이다. 화장품 매출액과 영업이익이 각각 전년 동기 대비 40%, 73% 하락한 것이 실적에 악영향을 미친 것으로 풀이된다. 박 연구원은 "1분기 화장품 부문의 매출 하락세는 가히 충격적"이라며 "면세 매출은 68% 줄고 중국법인 매출은 32% 하락하면서 해당 시장과 국내외 경쟁사 대비 크게 부진한 실적을 냈다"고 했다.그러면서 "중국의 코로나19 봉쇄조치가 화장품 시장 전반에 부정적인 영향을 미치고 있지만 봉쇄 조치가 없었더라도 LG생활건강의 1분기 면세·중국법인 실적은 시장의 기대치를 밑돌았을 확률이 높다"며 "핵심 성장동력이었던 '후'의 매출 정체가 현실화하면서 평가가치(밸류에이션)의 추가적인 재산정(디레이팅)이 불가피할 전망"이라고 밝혔다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

"팬오션, 2분기·하반기 실적도 서프라이즈 기대…목표가↑"-대신

대신증권은 12일 팬오션에 대해 1분기 실적이 기대치를 크게 웃돌았고 이런 추세가 하반기까지 이어질 것이라며 목표주가를 기존 8000원에서 8800원으로 올렸다. 투자의견은 ‘매수’를 유지했다.팬오션은 1분기 연결 기준 매출 1조4409억원, 영업이익 1691억원의 실적을 기록했다고 전일 공시했다. 전년 동기 대비 매출과 영업이익이 각각 111.92%와 245.83% 증가했다.앞서 대신증권은 팬오션이 1분기 매출 1248억원, 영업이익 106억원의 실적을 기록했을 것이라고 추정한 바 있다.양지환 대신증권 연구원은 “깜짝 실적은 건화물 부문에서의 탁월한 시황 예측에 따른 리스크 관리, 컨테이너와 탱커의 시황 호조에 따른 수익성 개선, 환율 상승 등 때문”이라고 설명했다.그는 건화물 부문의 수익성이 좋았던 데 대해 “작년 4분기 시황이 좋은 상황에서 올해 1~2월 비수기에 대비한 대선 계약으로 위험을 관리했고, 원가 경쟁력이 중고선 매입을 통한 사선을 확충했으며, 견조한 시황을 유지한 중형선 위주의 운영을 했기 때문”이라고 분석했다.특히 시황이 조정 국면이던 1분기에 1년 이상의 용선 계약을 통해 선대를 확대해둔 점은 2분기 및 하반기의 수익성을 강화시킬 수 있다는 점도 긍정적으로 평가됐다.양 연구원은 “2분기 건화물 시황은 개선세에 진입했고, 탱커 및 컨테이너 부문도 양호한 상황”이라며 “2분기 및 하반기 실적도 시장 기대치를 크게 웃돌 전망”이라고 말했다.한경우 한경닷컴 기자 case@hankyung.com

-

3

'파업 이슈' 끝낸 CJ대한통운 실적 선방…"2분기엔 더 좋아"

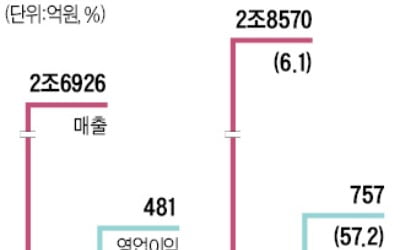

CJ대한통운이 노조 파업 사태를 마무리 짓고 재도약을 준비하고 있다. 네이버와의 ‘물류 동맹’을 강화해 이달 초부터 당일배송 서비스도 시작했다. 전통적인 물류 기업에서 e커머스 물류 플랫폼으로의 체질 개선 여부에 CJ대한통운의 미래 성장성이 달려 있다는 분석이 나온다.11일 금융감독원에 따르면 CJ대한통운은 올 1분기 2조8570억원의 매출을 올렸다. 전년 동기(2조6926억원) 대비 6.1% 늘었다. 영업이익은 757억원을 기록했다. 지난해 같은 기간(481억원)보다 57.2% 급증했다.노조 파업 여파로 택배 물량은 줄었지만 택배 단가를 인상해 견조한 실적을 거뒀다는 분석이다. 흥국증권 리서치센터에 따르면 1분기 CJ대한통운의 택배 물량은 3억9100만 박스로 전년 동기 대비 10.4% 줄었다. 같은 기간 택배 평균 단가는 1897원에서 2167원으로 14.2% 인상했다. 그 결과 파업 여파에도 CJ대한통운의 택배부문 매출은 8466억원으로 2.3% 증가했다. 영업이익은 280억원으로 70.7% 급증했다.CJ대한통운은 택배 물량이 파업 이전 수준으로 회복되면 2분기 실적은 더욱 개선될 것으로 기대하고 있다. CJ대한통운의 1분기 택배시장 점유율은 44.5%로 전년 동기(50.2%)에 비해 5.7%포인트 하락한 상황이다. CJ대한통운 관계자는 “3~4월 점유율은 46%로 올라왔다”며 “2분기가 지나면 파업 전 수준으로 회복할 것으로 보인다”고 말했다.새로운 성장 동력인 풀필먼트(물류통합관리) 사업도 가파른 성장세를 이어가고 있다. CJ대한통운의 1분기 풀필먼트 물동량은 837만 박스로 지난해 1분기(394만 박스)보다 112.4% 증가했다.CJ대한통운은 올해 네이버와의 물류 협업 속도를 높여 풀필먼트 서비스를 한 단계 강화한다는 계획이다. 우선 지난 2일부터 오전 10시까지 주문하면 당일에 상품을 배송하는 ‘당일배송’ 서비스를 시범적으로 시작했다. 다만 앞으로 CJ대한통운이 전통 택배사업에서 e커머스 물류 플랫폼 사업으로 체질을 개선하는 동안 대규모 투자를 진행하면 당분간 눈에 띄는 수익성 개선을 기대하기 어렵다는 분석이 나온다.박종관 기자 pjk@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)