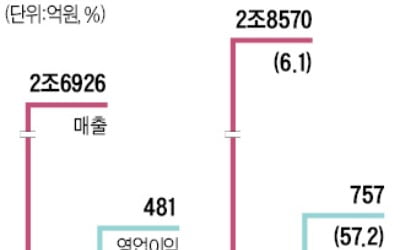

팬오션은 1분기 연결 기준 매출 1조4409억원, 영업이익 1691억원의 실적을 기록했다고 전일 공시했다. 전년 동기 대비 매출과 영업이익이 각각 111.92%와 245.83% 증가했다.

앞서 대신증권은 팬오션이 1분기 매출 1248억원, 영업이익 106억원의 실적을 기록했을 것이라고 추정한 바 있다.

양지환 대신증권 연구원은 “깜짝 실적은 건화물 부문에서의 탁월한 시황 예측에 따른 리스크 관리, 컨테이너와 탱커의 시황 호조에 따른 수익성 개선, 환율 상승 등 때문”이라고 설명했다.

그는 건화물 부문의 수익성이 좋았던 데 대해 “작년 4분기 시황이 좋은 상황에서 올해 1~2월 비수기에 대비한 대선 계약으로 위험을 관리했고, 원가 경쟁력이 중고선 매입을 통한 사선을 확충했으며, 견조한 시황을 유지한 중형선 위주의 운영을 했기 때문”이라고 분석했다.

특히 시황이 조정 국면이던 1분기에 1년 이상의 용선 계약을 통해 선대를 확대해둔 점은 2분기 및 하반기의 수익성을 강화시킬 수 있다는 점도 긍정적으로 평가됐다.

양 연구원은 “2분기 건화물 시황은 개선세에 진입했고, 탱커 및 컨테이너 부문도 양호한 상황”이라며 “2분기 및 하반기 실적도 시장 기대치를 크게 웃돌 전망”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com