“보령, 예상치 웃돈 1분기 실적…주력·신규품목 고른 성장 ”

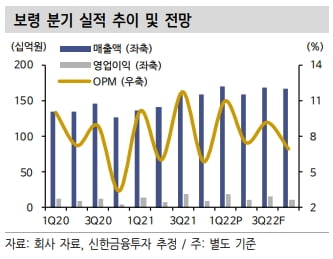

보령의 1분기 별도 재무제표 기준 매출과 영업이익은 각각 1706억원과 187억원을 기록했다. 전년 대비 25.6%와 35.8% 증가했다. 컨센서스에 비해서는 매출은 10%, 영업이익은 29%를 초과했다.

주력 품목들은 고성장세를 유지했다. 카나브 제품군과 트룰리시티는 전년 동기 대비 각각 19.8%와 17.7% 매출이 늘었다. 젬자와 겔포스 매출은 54.8%와 54% 증가했다. 뉴라스타 자이프렉사 그리신 등 신규 도입 품목들도 성장에 기여했다. 코로나19 확산 이후 급감했던 항생제 수탁 매출도 회복세를 이어갔다.

2022년 매출과 영업이익은 6667억원과 577억원으로 예상했다. 각각 전년 대비 12.2%와 15.1% 증가한 수치다.

경제활동 재개(리오프닝) 효과로 항생제 수탁매출이 전년 대비 28% 증가할 것으로 봤다. 주력 및 신규 품목들도 고른 매출 성장을 지속할 것으로 예상했다.

올해 예상 영업이익률은 전년 대비 0.3%포인트 개선된 8.7%다. 매출 성장에 따른 영업 지렛대(레버리지) 효과가 발생할 것으로 봤다. 또 젬자를 수입에서 국내 생산으로 전환하면서 수익성이 개선될 것으로 전망했다.

겔포스의 중국 출시는 추가 성장동력(모멘텀)으로 작용할 것으로 봤다. 겔포스는 중국에서 허가 절차를 진행 중이다. 하반기 이후 매출 기여가 본격화될 것으로 기대했다.

중장기 실적 성장도 예상했다. 이동건 연구원은 “내년 특허 만료가 예정된 카나브는 중장기적인 매출 감소가 불가피하지만, 카나브 제품군 내의 듀카브 듀카로 등 품목들의 성장세가 굳건하다”며 “도입 품목들도 매출 고성장이 기대되는 만큼 중장기 실적 성장은 이어질 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

“에스티팜, 1분기 영업이익 흑자전환…다수 모멘텀 보유”

에스티팜이 올 1분기에 영업이익 흑자전환에 성공했다. 올리고 매출 상승으로 원가율이 개선되면서다. 29일 증권가는 에스티팜이 2022년 다수의 동력(모멘텀)을 보유하고 있다고 분석했다. 에스티팜의 1분기 연결 재무제표 기준 매출은 370억원으로, 전년 동기 대비 35.7% 늘었다. 영업이익은 5억원으로 흑자전환했다. 1분기 올리고 매출은 전년 동기 대비 97% 증가한 167억원을 기록했다. 작년 4분기에서 이월된 고지혈증 치료제 매출 106억원이 1분기에 반영됐다. 허혜민 키움증권 연구원은 “올리고 매출 증가로 원가율이 전년 동기 대비 29%포인트 낮아진 55%로 개선됐다”며 “작년 연간 원가율 65%에 비해서도 10%포인트 개선됐다”고 말했다.인건비 및 연구개발비 증가에 따라 판매관리비는 전년 동기 대비 49% 늘어난 160억원이었다. 다만 마진이 높은 올리고 매출이 증가하면서 이를 상쇄했다는 설명이다. 스위스 자회사인 임상수탁기관(CRO) 아나패스의 매출은 작년 4분기로부터 일부 이연된 물량 덕분에 전년 동기 대비 81% 늘어난 121억원을 기록했다. 영업이익은 20억원, 영업이익률은 17%다. 작년 연간 영업이익률 8%를 넘어서며 호실적을 기록했다. 이동건 신한금융투자 연구원은 “수익성이 높은 올리고 위탁개발생산(CDMO) 매출이 고성장을 지속하고 있고, 상업화 물량 공급에 따라 수율이 개선되고 있다”며 “마진이 낮은 복제약(제네릭) 원료의약품(API)과 같은 사업부의 비중을 줄이면서 원가 구조가 개선되고 있다”고 말했다. 올해는 다수의 상승동력(모멘텀)을 보유하고 있다고 판단했다. 에스티팜은 이달부터 1차 자체 증설분 설비(라인) 2개 중 1개의 가동을 시작했다. 추가 1개 라인은 2분기에 가동할 계획이다. 글로벌 제약사가 투자한 증설 라인은 2분기 안에 완공 예정이다.이 연구원은 “올해는 올리고 생산설비 증설이 하반기로 갈수록 완료되는 시기”라며 “하반기가 되면 라인이 총 4개까지 확보돼 생산일정의 효율성 극대화를 기대한다”고 했다.에스티팜은 2022년 들어 글로벌 제약사의 신규 과제 6건을 수주했다. 글로벌 블록버스터 약품으로 추정되는 척추성근위축증과 만성B형간염, 비알코올성 지방간염, 황반변성 등이 포함돼 있다. 내달 9일에는 대면으로 열리는 'TIDES' 학회에 참석한다. 이를 통해 추가 수주 확보에도 탄력이 붙을 것이란 예상이다. 허 연구원은 “내달 고지혈증치료제 올리고 원료 생산시설의 미국 인증(cGMP)을 받게 된다면, 에스티팜의 수주이력(트랙 레코드)는 더욱 올라갈 것”이라며 “올 중순 mRNA에 들어가는 원재료인 인지질 수주 가능성도 높다”고 말했다. 이어 “인지질은 올리고보다 마진이 높아, 수익성 개선에 기여할 것”이라며 “또 기존 짧은 간섭 리보핵산(siRNA) 원료 생산에서 mRNA 원부자재 생산으로 역량을 넓히고 있다는 점도 긍정적”이라고 했다.연구개발(R&D) 부문에서는 에이즈 치료제 자체 신약 ‘STP0404’의 임상 1상을 마치고, 5~6월께 결과를 발표할 것으로 봤다. 심혈관질환 및 골수섬유증(이메텔스타트) 생산은 2분기로 이연됐다. 이에 3분기에 다수 생산 물량이 몰리면서 호실적을 낼 것으로 추정했다. 다만 연구개발비와 인건비 증가, 증설분 가동에 따른 감가상각비 등 고정비가 크게 상승해 수익성 개선의 폭은 상대적으로 낮을 것으로 봤다. 이 연구원은 “이는 내년에 온전히 반영될 증설 효과와 큰 폭의 성장을 위한 디딤돌로 작용할 것”이라고 판단했다. 키움증권과 신한금융투자는 에스티팜에 대해 투자의견 ‘매수’와 목표주가 13만원, 14만원을 유지했다. 김예나 기자 yena@hankyung.com

-

2

하나금융투자는 29일 오스템임플란트에 대해 주식 거래 재개가 ‘전화위복(轉禍爲福)’의 기회가 될 것이라고 판단했다. 올 1분기에 사상 최대 영업이익을 낸 데다, 해외 중심의 매출 성장 등 중장기 성장 전략에 주목해야 한다고 했다. 투자의견과 목표주가는 제시하지 않았다. 전날 오스템임플란트의 주권매매 거래가 재개됐다. 회사가 제시한 주요 내부통제 강화 및 경영개선계획으로는 사외이사 증원과 3인 감사위원회 설치, 감사실 독립성 강화, 준법지원인 선임, 자금관리 강화를 위한 '펌뱅킹' 시스템 도입, 내부회계관리제도 개선 등이 있다. 김두현 연구원은 “횡령미수금에 대한 손상차손 958억원이 작년 4분기 영업외비용으로 반영돼, 올해 대손비용 확대 영향은 제한적일 것”이라며 “작년 말 기준 보유 중인 현금 및 현금성자산 1959억원은 운영자금 및 향후 인수합병(M&A)을 위한 재원으로 사용될 예정이며, 300억원 규모의 자사주 매입을 발표해 주주가치 제고를 위한 초석을 마련했다”고 평가했다. 이어 “거래재개 첫날 하락으로 인해 오스템임플란트의 올해 예상실적 기준 주가수익비율(PER)은 12배 수준으로, 주가수준 매력이 높아졌다”고 덧붙였다. 오스템임플란트는 올 1분기에 사상 최대 영업이익을 기록했다. 매출 2341억원, 영업이익 511억원이다. 전년 동기 대비 각각 36.5%와 100.5% 증가했다. 주요 해외 지역의 매출이 고성장하면서 영업 지렛대(레버리지) 효과가 발생했이다. 고가 제품인 ‘하이오센’ 판매 호조에 따라 중국 및 북미 매출은 각각 592억원과 394억원을 기록했다. 작년 1분기보다 55.5%와 59.6% 급증했다. 러시아 매출도 우크라이나와의 전쟁 상황에도 탄탄한 수준을 유지했다. 해외법인 설립 및 직접 영업으로, 유럽 매출은 전년 동기 대비 55.6% 늘어난 221억원을 기록했다. 김 연구원은 “수익성 높은 제품의 매출 비중이 상승하면서 원가율 개선이 두드러졌다”며 “직접 영업방식 확대로 인해 판매관리비 비율이 상승했으나, 매출 성장에 따른 영업 레버리지 효과로 올 1분기에 최대 영업이익률 21.9%를 기록했다”고 말했다. 오스템임플란트는 올해도 외형 성장을 이어갈 것으로 기대했다. 2022년 매출과 영업이익은 작년보다 19.0%와 23.9% 늘어난 9814억원과 1776억원으로 추정했다. 해외 법인을 통한 직접 영업방식을 확대하면서 충성 고객 확보도 확대될 것으로 예상했다. 김 연구원은 “중장기 성장 전략은 해외 경쟁사와 같은데, 안정적 현금흐름을 기반으로 글로벌 트렌드에 맞는 인수합병 및 협력(파트너십)이 기대된다”고 했다. 김예나 기자 yena@hankyung.com

-

3

대웅제약, 1분기 영업이익 '사상 최대'…나보타 수출 성장

대웅제약은 올 1분기 별도 재무제표 기준으로 매출은 2722억원, 영업이익 268억원을 기록했다고 28일 밝혔다. 전년 동기 대비 각각 12.6%와 32.6% 증가한 수치다. 1분기 연결 기준 매출은 2984억원, 영업이익은 230억원으로 전년 동기 대비 각각 10.7%와 2.2% 늘었다. 대웅제약은 지난해 사상 최대 매출 및 영업이익을 기록한 데 이어, 2022년 1분기에도 별도 기준으로 분기 최대 영업이익을 경신했다는 설명이다. 고수익성 제품 위주의 전문의약품(ETC) 매출 성장과 보툴리눔 톡신 제제 나보타의 수출 증가가 수익성 개선을 주도했다고 했다.ETC 부문은 전년 동기 1810억원 대비 9% 증가한 1976억원의 매출을 기록했다. 항궤양제 넥시어드, 이상지질혈증 치료제 리토바젯, 위궤양제 액시드, 고지혈증 치료제 크레젯, 항혈전제 클로아트 등 수익성 높은 제품군들이 20% 이상 성장했다. 나보타 매출은 전년 동기 154억원에서 98% 급증한 307억원이었다. 수출이 79억원에서 228억원으로 크게 늘었다. 미국 판매 협력사인 에볼루스로의 수출은 전년 동기의 3배 수준인 183억원에 달했다. 우호적인 환율 효과도 실적에 기여했다. 나보타는 에볼루스가 오는 3분기 유럽 출시를 준비하고 있다. 앞으로도 매출 성장세를 이끌 것이란 전망이다. 일반의약품(OTC) 부문은 전년 동기 264억원 대비 12% 증가한 297억원을 기록했다. 코로나19 확산과 가정상비약 수요 급증으로 감기약 '이지엔6'가 전년 동기 대비 77.3% 성장했다. 전승호 대웅제약 대표는 "올 2분기 및 하반기에도 나보타 해외 판로 확대, 위식도역류질환 치료 신약 펙수클루정 등 고수익 신제품 출시, 매출총이익률 상승에 힘입어 성장세가 이어질 것"이라고 예상했다. 한민수 기자 hms@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)