“오스템임플란트, 거래 재개가 전화위복의 기회될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전날 오스템임플란트의 주권매매 거래가 재개됐다. 회사가 제시한 주요 내부통제 강화 및 경영개선계획으로는 사외이사 증원과 3인 감사위원회 설치, 감사실 독립성 강화, 준법지원인 선임, 자금관리 강화를 위한 '펌뱅킹' 시스템 도입, 내부회계관리제도 개선 등이 있다.

김두현 연구원은 “횡령미수금에 대한 손상차손 958억원이 작년 4분기 영업외비용으로 반영돼, 올해 대손비용 확대 영향은 제한적일 것”이라며 “작년 말 기준 보유 중인 현금 및 현금성자산 1959억원은 운영자금 및 향후 인수합병(M&A)을 위한 재원으로 사용될 예정이며, 300억원 규모의 자사주 매입을 발표해 주주가치 제고를 위한 초석을 마련했다”고 평가했다.

이어 “거래재개 첫날 하락으로 인해 오스템임플란트의 올해 예상실적 기준 주가수익비율(PER)은 12배 수준으로, 주가수준 매력이 높아졌다”고 덧붙였다.

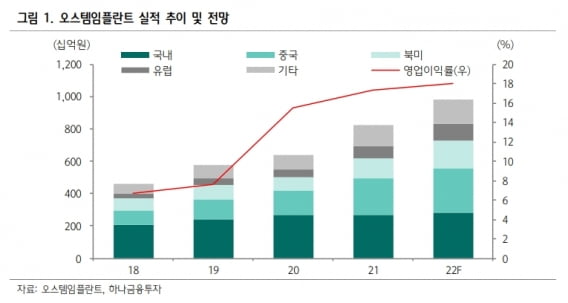

오스템임플란트는 올 1분기에 사상 최대 영업이익을 기록했다. 매출 2341억원, 영업이익 511억원이다. 전년 동기 대비 각각 36.5%와 100.5% 증가했다.

주요 해외 지역의 매출이 고성장하면서 영업 지렛대(레버리지) 효과가 발생했이다. 고가 제품인 ‘하이오센’ 판매 호조에 따라 중국 및 북미 매출은 각각 592억원과 394억원을 기록했다. 작년 1분기보다 55.5%와 59.6% 급증했다.

러시아 매출도 우크라이나와의 전쟁 상황에도 탄탄한 수준을 유지했다. 해외법인 설립 및 직접 영업으로, 유럽 매출은 전년 동기 대비 55.6% 늘어난 221억원을 기록했다.

김 연구원은 “수익성 높은 제품의 매출 비중이 상승하면서 원가율 개선이 두드러졌다”며 “직접 영업방식 확대로 인해 판매관리비 비율이 상승했으나, 매출 성장에 따른 영업 레버리지 효과로 올 1분기에 최대 영업이익률 21.9%를 기록했다”고 말했다.

오스템임플란트는 올해도 외형 성장을 이어갈 것으로 기대했다. 2022년 매출과 영업이익은 작년보다 19.0%와 23.9% 늘어난 9814억원과 1776억원으로 추정했다.

해외 법인을 통한 직접 영업방식을 확대하면서 충성 고객 확보도 확대될 것으로 예상했다. 김 연구원은 “중장기 성장 전략은 해외 경쟁사와 같은데, 안정적 현금흐름을 기반으로 글로벌 트렌드에 맞는 인수합병 및 협력(파트너십)이 기대된다”고 했다.

-

1

일론 머스크 웃을까...트위터, 1분기 사용자 증가 소식에 주가 상승

트위터의 1분기 '수익 가능 일일 활성 사용자'(mDAU)와 주당순이익(EPS)이 컨센서스(증권사 추정치 평균)를 웃돌았다. 매출은 러시아-우크라이나 사태 영향으로 기대치에 못 미쳤다. 주가는 상승세를...

-

2

Swvl홀딩스(Swvl Holdings Corp. 티커 SWVL) 주가가 50% 가까이 폭등했다. 마켓워치에 따르면 Swvl홀딩스는 스마트 버스 플랫폼업체인 질로(Zeelo) 인수 계획을 밝힌 데...

-

3

미국의 중장비 업체인 캐터필러(Caterpillar Inc. 티커 CAT)가 시장의 기대를 뛰어넘는 실적을 내놨다. 마켓워치에 따르면 캐터필러는 지난 1분기 136억 달러의 매출에 주당순이익(EP...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)