“셀트리온헬스케어, 상반기보다 하반기 실적이 좋을 것”

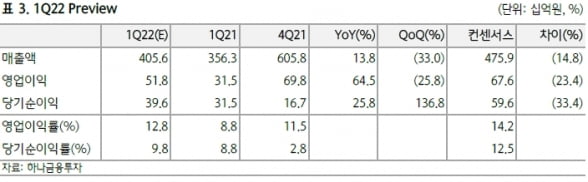

1분기 매출과 영업이익은 각각 4056억원과 518억원을 예상했다. 전년 동기 대비 13.8%와 64.5% 늘어난 수치다. 컨센서스와 비교해 매출은 14.8%, 영업이익은 23.4% 밑돈다. 고객사의 연말 재고 비축에 의해 1분기 주요 제품의 선적 물량이 감소했을 것으로 봤다.

하반기에는 램시마SC의 성장, 유플라이마 출시, 고객사 재고 비축 등에 의해 상반기 대비 호실적을 기록할 것으로 전망했다.

2022년 매출과 영업이익은 각각 1조9909억원과 2927억원으로 추정했다. 전년 동기 대비 10.3%와 46.8% 증가할 것으로 봤다. 렉키로나의 부진에도 램시마SC와 유플라이마의 유럽 매출이 성장을 이끌 것으로 예상했다.

박재경 연구원은 “회계 감리 이슈를 해소했음에도 바이오시밀러(바이오의약품 복제약) 산업의 성장성에 대한 우려로 주가가 부진하다”며 “치열한 경쟁 속에서 유플라이마와 램시마SC가 유의미한 침투율을 기록한다면 재평가가 이뤄질 것”이라고 말했다.

내년 이후에는 대형 신제품 출시로 양호한 주가 흐름을 기록할 것으로 기대했다. 지난해 10월 미국 허가를 신청한 아바스틴 바이오시밀러인 'CT-P16'은 올 하반기 출시가 예정돼 있다. 내년에는 유플라이마와 램시마SC의 미국 진출이 예상된다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

“클래시스, 신제품 효과로 1분기 실적 기대치 부합할 것”

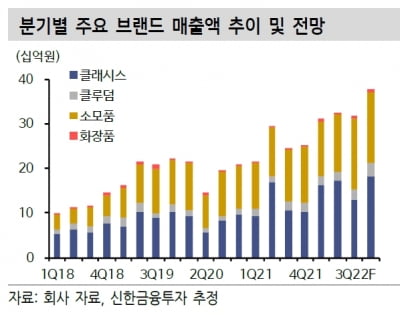

신한금융투자는 18일 클래시스에 대해 신제품 출시 및 경제활동 재개(리오프닝)로 인해 올 1분기에 시장 전망치(컨센서스)에 부합하는 실적을 기록할 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 2만7000원으로 높였다. 클래시스의 1분기 연결 재무제표 기준 매출과 영업이익은 각각 312억원과 160억원으로 추정했다. 전년 동기 대비 46.3%와 46.9% 늘어난 수치다. 장비 매출은 164억원으로 지난해 같은 기간보다 78% 증가할 것으로 봤다. 슈링크 유니버스의 국내 출시로 기존 고객으로부터 신제품 교체 수요가 발생했다는 설명이다. 지난 2월 기준 판매 대수는 약 370대를 기록했다. 슈링크 유니버스는 기존 제품 대비 시술시간을 단축하는 등 향상된 상품성을 기반으로 빠르게 시장에 침투하고 있다는 분석이다. 소모품 예상 매출은 전년 동기 대비 24% 늘어난 126억원이다. 세계적으로 오미크론 변이의 확산세가 둔화하며 미용 시술 수요가 증대된 영향이다. 신제품 출시 및 코로나 확진자 감소 효과는 올 상반기 실적에도 반영될 것으로 봤다. 상반기 매출과 영업이익은 각각 전년 동기 대비 25.7%와 20.9% 증가한 639억원과 326억원으로 예상했다. 영업이익률은 신제품에 대한 광고선전비가 증가하며 1.2%포인트 줄어들 것이란 전망이다. 원재희 연구원은 “최근 리오프닝에 대한 기대감이 주가에 반영되며 단기적인 부담은 존재한다”며 “하지만 베인캐피탈의 해외 유통망을 활용한 중국 및 북미 공략 가속화 기대감은 유효한 만큼 투자 매력은 여전하다”고 말했다. 박인혁 기자

-

2

“대웅제약, 1분기 호실적 예상…수익성 개선 이어갈 것”

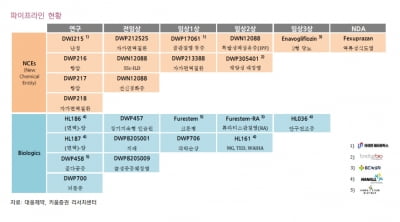

키움증권은 18일 대웅제약에 대해 올 1분기 전문의약품(ETC) 매출과 ‘나보타’ 수출 증가 등으로 시장 예상치(컨센서스)를 웃도는 실적을 낼 것으로 예상했다. 2022년 중순 ‘펙수프라잔’ 출시로 수익성 개선은 이어질 것이란 판단이다. 투자의견 ‘매수’를 유지하고, 목표주가를 22만원으로 올렸다. 대웅제약의 1분기 매출은 2649억원으로, 전년 동기 대비 10% 늘어날 것으로 봤다. 영업이익은 41% 증가한 284억원으로 추산했다. 매출은 컨센서스 2635억원에 부합하고, 영업이익은 244억원을 웃도는 실적이다. ETC 성장과 나보타 수출이 실적을 이끌 것으로 예상했다. 1분기 ETC 매출은 2023억원으로, 전년 동기 대비 7% 늘어날 것으로 추정했다. 오미크론 유행으로 인해 항생제와 감기약 매출이 증가하는 등 ETC가 고르게 성장했을 것이란 판단이다. 허혜민 연구원은 “작년 1분기에 유입된 펙수프라잔의 중국 기술수출 계약금 68억원이 올해는 없을 것으로 추정됨에도, 양호한 수익성 개선을 기대한다”고 말했다. 나보타 수출 증가도 수익성 개선에 힘을 보탤 것으로 봤다. 1분기 나보타 수출은 전년 동기 대비 120% 증가한 174억원으로 추정했다. 이와 함께 작년 1분기 발생했던 코로나19 치료제 개발비(25억원)가 발생하지 않아 연구개발비가 줄고, 소송 비용의 감소 등으로 수익성이 개선될 것으로 전망했다. 2022년 매출과 영업이익은 작년보다 각각 7%와 23% 늘어난 1조1265억원과 1174억원으로 추산했다. 하반기 출시 예정인 위식도역류질환 신약 펙수프라잔은 올해 150억원의 매출을 낼 것으로 기대했다. 허 연구원은 “펙수프라잔은 대웅제약의 자체 신약 및 판매 제품으로, 향후 최대 연매출 1000억원 이상의 신약이 될 것”이라고 했다. 펙수프라잔의 본격적인 매출은 2024년부터로 예상했다. 허 연구원은 “경쟁 품목인 ‘케이캡’의 공동판매(코프로모션) 기업인 종근당과의 추후 재계약 여부 및 계약 조건 등에 따라 추가 침투 여력이 발생할 것”이라며 “올해 부임한 이창재 대표는 ETC 영업·마케팅 분야를 총괄했다는 점에서 영업력 강화와 입지 다지기가 예상된다”고 전했다. 2022년 나보타 매출은 1063억원으로 작년보다 33% 늘어날 것이란 예상이다. 환율과 경제활동 재개(리오프닝) 효과에 따라 더 증가할 가능성도 있다고 했다. ‘SGLT-2’ 억제제 ‘이나보글리진’은 내년 국내에 출시될 예정이다. 자체 신약이 더해지면서 수익성 개선에 더욱 탄력을 받을 것으로 기대했다. 올 하반기에는 안구 건조증 치료제 ‘HL036’의 3상 중간결과도 발표된다. 허 연구원은 “금리 상승기에 실적 개선에 도움을 줄 수 있는 후기 후보물질 및 신약 제품 출시 준비를 하고 있다는 점이 긍정적“이라고 말했다.김예나 기자

-

3

엔큐라젠, 제2형 당뇨 혁신신약 美 FDA 임상 1상 승인

엔큐라젠은 '(PEG)-BHD1028'이 미국 식품의약국(FDA)으로부터 제2형 당뇨에 대한 임상 1상을 승인받았다고 18일 밝혔다. 엔큐라젠은 인체 내 수호 천사로 불리는 아디포넥틴이라는 호르몬과 그 수용체의 기능 및 구조적 특성을 기반으로 한 혁신신약(First-in-Class)을 연구개발하는 바이오벤처다. 정부의 'BIG3 혁신분야 창업패키지 지원사업' 및 안양시의 'Blue 100' 기업으로 선정되기도 했다.아디포넥틴은 인체에서 인슐린 저항성 완화, 지방산 산화를 포함한 주요 대사 조절과 항염증 등의 역할을 하는 것으로 알려져 있다. (PEG)-BHD1028은 아디포넥틴 호르몬의 유사체로 개발됐다. 아디포넥틴 수용체와 결합해 아디포넥틴과 유사하게 다양한 신호 전달체계 활성화한다. 이를 통해 2형 당뇨병의 원인인 인슐린 저항성 개선과 식욕이나 음식 섭취량에 변화가 없는 체중 감소 및 혈당 저하 효능을 동물모델에서 확인했다는 설명이다. 이는 국제학술지에 발표됐다.김브라이언 엔큐라젠 대표는 "아디포넥틴 기전을 기반으로 하는 2형 당뇨 치료제로 세계에서 처음으로 인체 임상(FIH)을 시작하게 됐다"며 "연구 과정에 보여준 약물의 작용 기전과 안전성 및 효과가 이번 임상에 반영돼, 근본적 치료제가 없는 제2형 당뇨 환자에게 새로운 희망이 됐으면 좋겠다"고 말했다. 전체 당뇨 환자의 95%에 해당하는 2형 당뇨는 인슐린 분비 부족을 발생하는 1형 당뇨와는 다르다. 비만이나 지속적인 고지혈증, 고혈당 같은 불균형적인 대사 이상 등에 의해 점진적으로 증가한 인슐린 저항성이 원인으로 알려져 있다. 그러나 현재까지 승인된 2형 당뇨 치료제는 혈당 분비 저해제, 인슐린 분비 촉진제, 혈당 흡수 저해제, 인슐린 분해 저해제 등 증세 완화를 위한 것이란 설명이다. 2형 당뇨의 원인과 질병 형성의 경로인 인슐린 저항성 형성 과정의 조절(Disease Modification)을 통해 치료하는 의약품은 없는 실정이다. 엔큐라젠에 따르면 2형 당뇨 환자의 혈중 인슐린은 정상인보다 매우 높다. 인슐린 저항성으로 인해 정상적인 혈중 인슐린량으로는 대사 작용이 적절하게 이뤄지지 않기 때문이다. 결과적으로 많은 인슐린 분비에도 지속적으로 고혈당이 유지되는 2형 당뇨로 발전하게 된다. 장기간의 과도한 인슐린 생산 및 분비는 췌장 세포의 사멸을 초래하고, 환자는 인슐린 저항성을 능가할 수 있는 더 많은 인슐린 투여 치료에 의존하게 된다. 아디포넥틴은 여러 연구에서 인슐린 저항성을 완화하는 것으로 보고됐다. 2형 당뇨 환자의 혈중 아디포넥틴 농도는 건강한 사람 대비 20~60%에 그쳤다. 2019년 세계 2형 당뇨 환자는 4억6300만명으로 추정된다. 2030년에는 6억명, 2028년 치료제 시장 규모는 약 150조원에 이를 것으로 전망되고 있다.엔큐라젠은 2형 당뇨 치료제 외에 현재 뚜렷한 치료제가 없는 안구 건조증, 치매 및 비알코올성지방간염(NASH) 치료제도 개발하고 있다. 한민수 기자

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![하이힐 신고 휠체어 미는 엄마 "빛은 있다, 없으면 만들면 된다” [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36534715.3.jpg)