“클래시스, 신제품 효과로 1분기 실적 기대치 부합할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

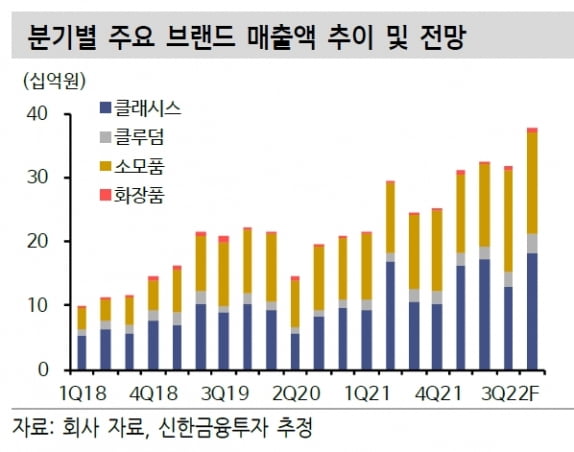

클래시스의 1분기 연결 재무제표 기준 매출과 영업이익은 각각 312억원과 160억원으로 추정했다. 전년 동기 대비 46.3%와 46.9% 늘어난 수치다.

장비 매출은 164억원으로 지난해 같은 기간보다 78% 증가할 것으로 봤다. 슈링크 유니버스의 국내 출시로 기존 고객으로부터 신제품 교체 수요가 발생했다는 설명이다. 지난 2월 기준 판매 대수는 약 370대를 기록했다. 슈링크 유니버스는 기존 제품 대비 시술시간을 단축하는 등 향상된 상품성을 기반으로 빠르게 시장에 침투하고 있다는 분석이다.

소모품 예상 매출은 전년 동기 대비 24% 늘어난 126억원이다. 세계적으로 오미크론 변이의 확산세가 둔화하며 미용 시술 수요가 증대된 영향이다.

신제품 출시 및 코로나 확진자 감소 효과는 올 상반기 실적에도 반영될 것으로 봤다. 상반기 매출과 영업이익은 각각 전년 동기 대비 25.7%와 20.9% 증가한 639억원과 326억원으로 예상했다. 영업이익률은 신제품에 대한 광고선전비가 증가하며 1.2%포인트 줄어들 것이란 전망이다.

원재희 연구원은 “최근 리오프닝에 대한 기대감이 주가에 반영되며 단기적인 부담은 존재한다”며 “하지만 베인캐피탈의 해외 유통망을 활용한 중국 및 북미 공략 가속화 기대감은 유효한 만큼 투자 매력은 여전하다”고 말했다.

박인혁 기자

-

1

“대웅제약, 1분기 호실적 예상…수익성 개선 이어갈 것”

키움증권은 18일 대웅제약에 대해 올 1분기 전문의약품(ETC) 매출과 ‘나보타’ 수출 증가 등으로 시장 예상치(컨센서스)를 웃도는 실적을 낼 것으로 예상했다. 2022년 중순 ‘펙수...

-

2

“셀트리온헬스케어, 상반기보다 하반기 실적이 좋을 것”

하나금융투자는 18일 셀트리온헬스케어에 대해 올 1분기 실적이 시장 전망치(컨센서스) 대비 적겠지만 하반기 실적은 상반기보다 좋을 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주...

-

3

“제이시스메디칼, 1분기 실적 시장 예상치 소폭 웃돌 것”

다올투자증권은 18일 제이시스메디칼에 대해 올 1분기에 시장 예상치(컨센서스)를 소폭 웃도는 실적을 낼 것으로 전망했다. 제조자개발생산(ODM) 기반의 글로벌 매출 확대가 본격화되는 시점이라고 분석했다. 투자의견 &...