삼성전자가 5일 ‘쇼크’ 수준의 1분기 실적을 발표했지만 주식시장의 분위기는 담담했다. 이미 예상했던 수준의 실적이 공개돼 주가에 미치는 영향이 미미했다는 분석이 나왔다. 외국인 투자자들은 삼성전자 실적 악화에 아랑곳하지 않고 삼성전자와 SK하이닉스를 쓸어 담았다. 삼성전자의 목표주가를 올린 증권사도 나왔다.

외국인, 실적 쇼크에도 반도체 ‘올인’

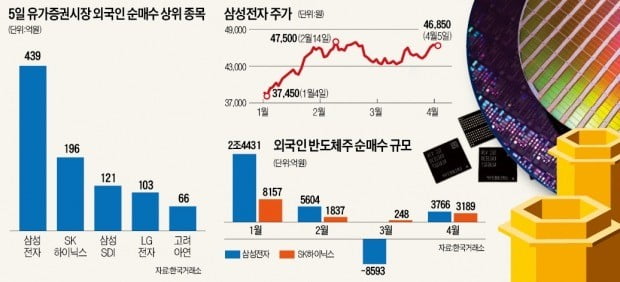

삼성전자는 이날 유가증권시장에서 장중 내내 등락을 반복하다가 100원(0.21%) 내린 4만6850원에 마감했다. SK하이닉스는 600원(0.77%) 오른 7만9000원에 장을 마쳤다. 외국인 투자자는 삼성전자를 439억원, SK하이닉스를 196억원어치 순매수했다. 외국인 순매수 상위 종목 1·2위가 이들 반도체 ‘투톱’이었다. 외국인들은 삼성SDI(121억원) LG전자(103억원) 등 다른 정보기술(IT)주도 많이 사들였다.

삼성전자는 올해 1분기에 매출 52조원, 영업이익 6조2000억원을 올렸다고 이날 오전 공시했다. 영업이익은 작년 동기(15조6400억원)보다 60.4% 급감했다. 실적 발표 전 컨센서스(증권사 추정치 평균)인 7조1016억원에도 훨씬 못 미쳤다.

삼성전자는 지난달 26일 자율공시를 통해 디스플레이와 메모리 반도체 업황 악화로 1분기 실적이 시장 기대치를 밑돌 것이라고 예고했다. 김경민 하나금융투자 연구원은 “이달 말로 예정된 실적 콘퍼런스콜에서 구체적 내용이 나오기 이전까지 삼성전자는 글로벌 반도체 경쟁사인 TSMC와 인텔의 하반기 실적 전망에 영향을 받을 것”이라고 말했다.

외국인 투자자는 이달 들어 반도체주를 공격적으로 사들이고 있다. 한국거래소에 따르면 4월 들어 외국인은 유가증권시장에서 총 1조142억원어치를 순매수했다. 삼성전자(3766억원 순매수)와 SK하이닉스(3189억원) 두 종목에 약 70%의 자금을 투입했다.

엇갈리는 반도체 업황 전망

증권가에서는 “반도체 업황이 2분기를 저점으로 회복될 것”이라는 의견과 “회복을 얘기하긴 아직 이르다”는 의견이 팽팽히 맞서고 있다. KB증권과 하이투자증권은 이날 실적 발표 이후 삼성전자 목표주가를 올렸다.

송명섭 하이투자증권 연구원은 “미·중 무역분쟁 완화, 주요국 제조업 지수 반등, 계절적 수요 증가 등의 영향으로 지난달부터 서버용 D램을 비롯한 메모리 반도체 주문량이 회복되고 있다”며 목표주가를 5만3000원에서 5만6000원으로 5.66% 상향 조정했다.

윤지호 이베스트투자증권 리서치센터장은 “한국 반도체 기업이 수출하는 물량의 70%가 중국과 홍콩에 팔린다”며 “중국 경기가 살아나면서 반도체 수입 증가로 이어질 것이란 전망에 외국인들이 반도체주를 미리 사들이고 있는 것”이라고 설명했다. 정창원 노무라금융투자 리서치센터장은 “낸드 플래시 메모리 가격은 더 하락하기 어려운 수준까지 왔다”며 “하반기부터 회복세를 보일 것”이라고 전망했다.

반면 제이 신 아스트라자산운용 글로벌헤지운용본부장은 “아직 메모리 반도체 재고량이 부담스러운 수준”이라면서 “반도체주의 2분기 이후 실적 전망치가 점점 더 내려가고 있어 바닥을 논하기에는 이른 시점”이라고 말했다.

김선우 메리츠종금증권 연구원도 “메모리 반도체 공급이 계속 늘어나면서 재고 부담이 끝없이 이어지고 있다”며 “D램 메모리 반도체 가격이 더 떨어질 가능성이 있다”고 내다봤다.

반도체 가격은 수요와 공급이 만드는 함수다. 수요보다 공급이 많으면 가격이 떨어지고, 어느 순간 떨어진 가격이 신규 수요를 일으키기 시작하면 반등한다. 최근 몇 달간 급락한 반도체 가격의 반등 시점에 대해선 의견이 엇갈린다. “올 들어 3개월 동안 37.1% 하락한 만큼 이르면 3분기부터 수요가 되살아나기 시작할 것”이란 예상과 “내년 초까지 약세가 이어질 것”이란 전망이 팽팽하다.2분기 반도체 가격 ‘저점’ 찍나삼성전자는 올 1분기에 매출 52조원(연결기준), 영업이익 6조2000억원을 냈다고 5일 공시했다. 하나금융투자는 사업부문별 영업이익 규모를 △반도체 4조1000억원 △디스플레이 -6000억원 △IT(정보기술)·모바일 2조4000억원 △소비자가전 3000억원으로 추정했다.반도체 부문의 수익성은 고객사인 서버 업체들이 ‘지갑’을 열지 않으면서 크게 하락했다. 작년 1분기의 11조5500억원에 비해 65%나 빠졌다. D램 고정거래가격(PC용 DDR4 8기가비트 기준)이 작년 8월 개당 8.19달러에서 지난달 4.56달러로 반 토막 났기 때문이다.시장에서는 2분기 중 반도체 가격 하락세가 멈추고 하반기부터 반등할 것으로 보고 있다. 김기남 삼성전자 부회장도 최근 반도체 업황 전망을 묻는 질문에 “(기존 ‘상저하고’ 전망에서) 달라진 것은 없다”고 말했다.수요 측면에서 보면 글로벌 IT 업체들이 인터넷 데이터센터(IDC) 투자를 재개할 가능성이 있다. 지난 3일 인텔이 서버용 중앙처리장치(CPU) 캐스케이드레이크를 출시했기 때문이다. IT 업체들이 신규 CPU 출시를 계기로 데이터센터 투자를 늘리면 삼성전자와 SK하이닉스의 서버용 D램 수요도 늘어나게 된다.글로벌 스마트폰 시장이 되살아날 조짐을 보이는 것도 반도체 시장에 긍정적인 영향을 줄 전망이다. 중국 업체들이 올해 출하 목표를 끌어올린 데다 5세대(5G) 이동통신 시대를 맞아 신규 수요가 늘어날 가능성이 크기 때문이다. 삼성전자 갤럭시 시리즈가 좋은 반응을 얻고 있는 데다 애플도 수요를 끌어올리기 위해 안간힘을 쓰고 있다.쌓이는 재고에 ‘비관론’도 커져반도체업계의 실적 하락세가 장기화할 것이라는 반론도 만만치 않다. 반도체 생산 업체와 고객사들이 쌓아놓은 재고가 지나치게 많기 때문이다. D램익스체인지는 올초 PC 및 서버 D램 고객사 재고 분량을 6주일치로 추정했는데, 3월 말 기준 재고 수준은 7주일치로 되레 늘었다. 고객사들이 새 제품을 사 가지 않으면서 반도체 업체의 재고도 증가하고 있다. 1분기 재고량은 아직 공개되지 않았으나 지난해 말 기준 삼성전자의 반도체 재고자산은 2017년보다 83% 급증한 12조7630억원에 달했다. SK하이닉스도 같은 기간 67% 늘어난 4조4227억원 규모였다.세계 3위 D램 업체인 미국 마이크론테크놀로지가 올해 D램과 낸드플래시 생산량을 5%씩 줄이기로 한 것도 재고를 소진하기 위한 ‘고육책’으로 해석된다. 공장을 24시간 가동하는 메모리반도체 기업이 감산에 나선 것은 2012년 일본 도시바 이후 7년 만이다. 반도체 가격 하락과 재고관리 비용 증가가 겹친 영향이다.삼성전자는 최근 주력 제품인 1세대 10나노급(1x) 서버용 D램에 불량이 발생해 아마존으로부터 리콜 요청을 받았다. 리콜된 제품을 재판매할 때까지 재고량은 꾸준히 늘어날 전망이다.모건스탠리는 5일 마이크론의 투자의견을 기존 ‘중립’에서 ‘비중 축소’로 낮추면서 올해 메모리 반도체 업황에 대해 부정적인 전망을 내놨다. 모건스탠리는 “반도체 재고가 쌓이면 가격은 떨어질 수밖에 없다”며 “하반기부터 수요가 조금씩 회복될 가능성은 있지만 재고 수준을 낮추기에는 턱없이 부족할 것”이라고 내다봤다.고재연 기자 yeon@hankyung.com

최근 몇 년간 고전했던 삼성전자의 스마트폰(모바일), TV사업부는 올 들어 선전하고 있다. 올해 ‘갤럭시S’ 시리즈 출시 10주년을 맞은 모바일사업부는 수익성을 다소 희생하더라도 시장점유율을 유지해 세계 1위 자리를 지킨다는 전략을 세운 것으로 알려졌다. TV 사업을 총괄하는 영상디스플레이사업부는 매출과 이익을 동시에 늘린다는 목표를 잡았다.5일 증권가에 따르면 삼성전자 IM(IT·모바일) 부문의 올 1분기 영업이익은 2조4000억원으로 추정됐다. 지난해 1분기(3조8000억원)에 비해 30% 이상 줄었다. 하지만 삼성전자 내부에선 지난달 출시된 갤럭시S10 시리즈가 흥행하고 있다는 얘기가 흘러 나온다. 업계 관계자는 “올해 삼성의 무선사업부가 수익성보다는 시장점유율에 중점을 두고 있다”며 “2분기부터 실적(매출)에 반영될 것”이라고 전했다.삼성전자는 올해 새로 내놓는 스마트폰 수를 늘리며 마케팅을 강화하고 있다. 전략스마트폰만 해도 지난 2월 공개행사 때 갤럭시S10e, 갤럭시S10, 갤럭시S10플러스, 갤럭시S10 5G, 갤럭시폴드(폴더블폰) 등 5종을 한꺼번에 선보였다. 작년 2월 행사 때는 2종만 출시했다. 준프리미엄 모델인 A시리즈도 A102030405070 등 6종, 온라인 판매용인 M시리즈도 M102030 등 3종을 내놨다. 업계 관계자는 “스마트폰 제조사 가운데 돈을 가장 잘 버는 애플은 매년 2~3종류의 휴대폰만 출시한다”며 “모델 수가 많을수록 생산 단가와 마케팅 비용이 늘어나 수익성은 떨어진다”고 말했다.삼성의 이런 전략이 경쟁사인 중국 화웨이 때문이라는 분석도 나온다. 화웨이의 세계 스마트폰 시장점유율은 2015년 7.4%에서 지난해 14.4%로 3년 만에 두 배로 높아졌다. 1위인 삼성전자(20.3%)와의 격차도 점점 좁혀지는 추세다. 화웨이는 “늦어도 내년까지 판매량 기준으로 세계 1위 스마트폰 기업이 되겠다”(리처드 유 소비자제품그룹 최고경영자)고 공언하고 있다. 앞으로 수년간 삼성전자와 화웨이 간 선두 다툼이 치열하게 벌어질 것으로 전망하는 이유다.삼성전자 소비자가전(CE) 부문 실적은 지난해보다 개선된 것으로 알려졌다. 이 사업부문의 1분기 영업이익은 4000억원가량으로 지난해 1분기(2800억원)보다 40% 이상 늘어난 것으로 증권업계는 추정했다. 초대형 TV 판매 호조에 힘입어 실적이 좋아졌다는 분석이다.좌동욱/이승우 기자 leftking@hankyung.com

반도체와 디스플레이 업황이 꺾이면서 삼성전자의 지난 1분기(1~3월) 영업이익이 1년 전보다 60%가량 급감했다. LG전자의 1분기 영업이익도 스마트폰 사업 부진 등의 여파로 지난해 같은 기간보다 18%가량 줄었다. 글로벌 경기 둔화와 미중 무역분쟁 등 악재가 겹쳐 국내 간판 기업들의 실적이 하향세로 돌아섰다는 분석이다.삼성전자는 지난 1분기에 매출 52조원, 영업이익 6조2000억원을 기록한 것으로 잠정 집계됐다고 5일 공시했다. 매출은 지난해 1분기보다 14.1%(8조5600억원), 영업이익은 60.4%(9조4400억원) 각각 감소했다. 영업이익은 2016년 3분기(5조2000억원) 후 10분기 만의 최저치다. 사상 최대 실적을 거둔 지난해 3분기(17조5700억원)와 비교하면 두 분기 만에 11조원이 넘는 영업이익이 사라졌다.LG전자도 1분기에 매출 14조9159억원, 영업이익 8996억원의 실적을 냈다고 이날 발표했다. 매출은 지난해 같은 기간보다 1.4%, 영업이익은 18.8% 줄었다. D램 값이 급락세를 이어가는 가운데 스마트폰, TV 등 주력 제품의 글로벌 경쟁이 가열되면서 삼성전자와 LG전자 실적이 동반 부진의 늪에 빠져들었다는 게 업계의 설명이다.좌동욱 기자 leftking@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)