SPC그룹의 유일한 상장사 삼립식품, 식품·유통 다변화…3년간 주가 25배↑

'국민 빵집' 파리바게뜨 해외 진출

식자재 유통 자회사 매출 급증

PER 80배 고평가 지적에 "사업 확장 모멘텀 확실"

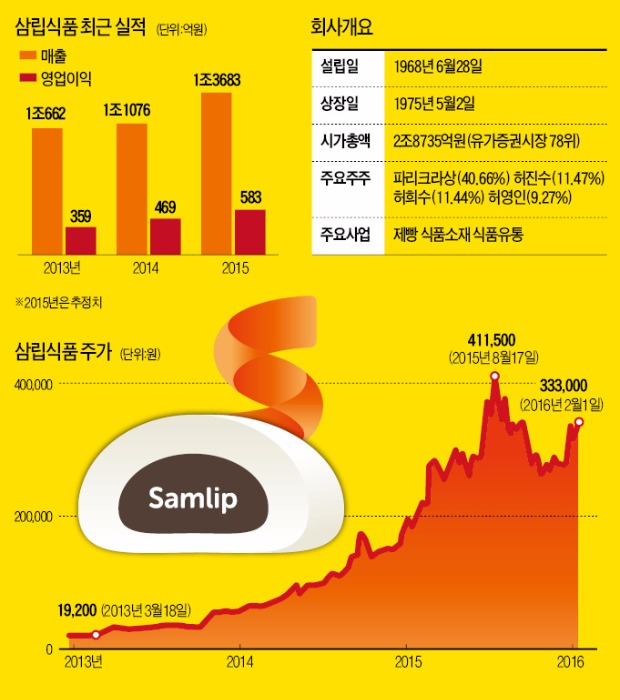

1일 삼립식품은 3.9% 오른 33만3000원에 장을 마쳤다. 5년 전 1만원, 3년 전 2만원대 초반에 불과했던 주가는 2014년부터 본격적으로 상승 흐름을 타기 시작했다. 최근 1년 사이 주가 상승률은 70%가 넘는다.

SPC그룹 차원에서 추진 중인 해외시장 확대와 자회사를 통한 식품 소재, 유통 등으로의 사업 확장으로 내실을 다진 덕이다. 그 성과는 곧 그룹 내 하나뿐인 상장사인 삼립식품의 주가 상승으로 이어졌다. 삼립식품의 최대주주는 지주회사 역할을 하는 파리크라상(40.66%)이다. 삼립식품은 밀다원, 에그팜, 그릭슈바인 등 각각 밀가루, 계란, 육가공품을 공급하는 자회사들을 두고 있다.

SPC그룹이 가맹점 브랜드인 파리바게뜨를 앞세워 해외사업을 늘려가면서 삼립식품 주가에도 힘이 실렸다. 파리바게뜨의 해외매장 수는 지난해 말 기준 5개국, 200여개다. SPC그룹은 2030년까지 가맹점을 20여개국, 1만2000개로 확대한다는 계획이다.

2014년 7월에 출범한 삼립식품의 식자재유통 자회사 삼립GFS도 성장동력으로 꼽힌다. 삼립식품뿐 아니라 파리바게뜨 등 국내외 SPC그룹 내 가맹 브랜드들에 식품 원재료를 공급하는 기업이다. 남성현 키움증권 연구원은 “다른 식자재 유통업체와 달리 물류 인프라를 갖춰 그룹 외 매출 비중도 공격적으로 늘려가고 있다”며 “지난해 5000억원대였던 매출은 올해 1조원, 내년엔 1조4000억원으로 확대될 것”이라고 말했다.

덕분에 삼립식품의 지난해 3분기 기준 사업별 영업이익은 식품소재사업(54.5%) 부문 비중이 호빵을 포함한 제빵사업(30.42%) 부문을 크게 웃돌았다. 성공적인 사업 다각화에 힘입어 매출과 영업이익은 2012년 이후 매년 증가해왔다.

◆고평가 논란에도 추가 상승 기대

그럼에도 일각에서는 고평가돼 있다는 경계의 목소리도 나온다. 최근 몇 년 사이 삼립식품 주가 상승이 너무 가팔랐기 때문이다. 지난해 8월 역대 최고가(41만1500원)를 찍은 후 11월 25만원대까지 떨어지면서 조정을 받긴 했지만 올해 다시 상승세다. 지난해 말 이후 16% 올랐다. 주가수익비율(PER)은 80배로 음식료업종 평균인 41배를 크게 웃돈다. 주가순자산비율(PBR)도 12배에 이른다.

삼립식품 기업설명(IR)을 맡고 있는 조병훈 상무는 “SPC그룹의 유일한 상장사로서 회사를 대표하고 있다는 상징성이 가치를 더했다”며 “그룹의 국내외 역량과 매출 규모를 기반으로 안정적인 성장성을 갖추고 외부 영업을 확대하고 있는 것에 대한 기대도 반영됐을 것”이라고 말했다.

박애란 현대증권 연구원은 “2016년 추정 PER도 40배에 달해 주가가 높은 수준인 것은 사실”이라며 “사업 확장을 통한 모멘텀(상승동력)이 확실하다는 면에서 단기적으로 조정받는 시점은 매수 기회”라고 말했다.

윤정현 기자 hit@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

엔젤로보틱스와 현대힘스 주가가 의무보유 확약(락업) 해제 영향으로 하락하고 있다. 두 종목 모두 공모가 대비 130% 넘게 상승했다가 기관들이 차익실현에 나서면서 하락하고 있다.한국거래소에 따르면 26일 오전 9시6분 현재 엔젤로보틱스는 전일 대비 4850원(10.43%) 내린 4만1650원에, 현대힘스는 330원(1.9%) 하락한 1만7080원에 각각 거래되고 있다. 두 종목 모두 기업공개(IPO) 당시 기관이 일정 기간 팔지 않기로 약속한 의무보유 확약 물량의 매도가 이날부터 가능해지면서 주가가 하락하는 것으로 보인다. 엔젤로보틱스는 기관의 1개월 락업물량 6만4270주(지분율 0.46%)의 매도가 가능해졌다. 이에 더해 전날 전환우선주 93만405주가 보통주로 전환되면서 낙폭이 커진 것으로 보인다. 이 종목의 전일 종가는 4만6500원으로, 공모가(2만원) 대비 132.5% 상승한 수준이다. 올해 1월 상장한 현대힘스는 3개월 기관 보유한 물량 중 91만1335주의 락업이 이날 풀렸다. 상장 주식수의 2.62%에 달하는 규모다. 전일 종가는 1만7410원으로 공모가(7300원) 대비 138.4% 높게 형성돼있다. HB인베스트먼트 주가는 전날 3.03% 하락했다. 69만3700주(2.58%)에 대한 3개월 락업이 해제된 날이었다.증권가에서 락업 해제는 일반적으로 주가에 악재로 받아들인다. 한 금융투자 전문가는 기관투자자의 매매동향은 매수나 매도 중 한쪽으로 쏠리는 경향이 있다고 말했다. 락업이 해제된 뒤 특정 기관이 주식을 매도하면 다른 기관이 보유한 물량도 덩달아 시장에 쏟아질 수 있다는 말이다.또 공모가보다 현재 주가가 높으면 자연스럽게 차익 실현 욕구도 커진다. 따라서 락업 해제일은 대규모 매도세에 따라 주가가 하락할 가능성이 높다

-

2

실적 선방한 POSCO홀딩스…'2차전지 속도조절'엔 평가 갈려

POSCO홀딩스가 올해 1분기 증권가 기대에 벗어나지 않는 실적을 내놨다. 이에 26일 증권가에선 부진한 업황인데도 철강 판매량이 양호했고, 자회사들의 수익성도 개선됐다는 분석이 나왔다. 2차전지 소재 사업에 대해 속도 조절에 나선 데 대해서는 평가가 갈린다. 전날 POSCO홀딩스는 올해 1분기 연결 기준 매출액 18조1000억원, 영업이익 5830억원의 실적을 기록했다고 밝혔다. 매출과 영업이익이 전년 동기 대비 각각 3.3%와 17.3% 감소했다. 다만 컨센서스(증권사 추정치 평균)와는 비슷한 수준이다. 부진할 것으로 예상됐던 철강 부문 실적이 선방했다는 분석이다. 박성봉 하나증권 연구원은 "내수 부진과 포항제철소 제4고로(철광석에서 주철을 만들어내는 가마) 개수 공사에도 불구하고, 반제품 재고를 활용해 예상보다 철강 판매량이 양호했다"고 말했다. 반제품이란 봉형강 등 최종 제품 전 반만 완성된 제품을 뜻한다.이종형 키움증권 연구원은 "작년 4분기와 비교해 탄소강의 롤마진(평균판매단가에서 원가를 뺀 이익)은 개선폭이 제한적이었다"면서도 "4분기 일회성 비용이 제거되고, 일부 스테인리스 제품의 수익성이 개선됐다"고 설명했다.주요 자회사들도 실적이 회복됐다. 포스코인터내셔널은 해외에서 고급강 판매량이 늘어 영업이익률이 상승했다. 포스코퓨처엠은 리튬 가격이 오른 데 따라 작년 4분기 재고 평가손실(1305억원)이 환입되며 흑자로 돌아섰다. 이종형 연구원은 "4월부터 중국 철강 가격이 반등하고 있다"며 "포스코를 필두로 철강 자회사들의 실적이 3분기부터 본격적으로 개선될 것"이라고 내다봤다.POSCO홀딩스가 향후 2차전지

-

3

"회사가 날 배신" 민희진 반격에…하이브, 4500억 '증발'

하이브 주가가 장 초반 급락세다. 자회사 어도어의 민희진 대표 기자회견 이후 법정다툼으로 갈 가능성이 커지면서 투자심리가 악화되는 모양새다.26일 오전 9시12분 현재 하이브는 전일 대비 1만1000원(5.19%) 내린 20만1000원에 거래되고 있다. 지난 22일 민 대표에 대한 경영권 탈취 의혹 제기 이후 주가 급락세가 진정되는 듯 했으나 이날 다시 떨어지고 있다. 전일 종가 대비 시가총액이 약 4500억원 줄었다. 민 대표는 전날 긴급 기자회견을 통해 "회사에 대한 경영권 찬탈 계획 의도도, 실행도 한 적이 없다"며 "내부고발을 하자 저를 찍어내려는 것"이라고 말했다.민 대표는 이날 오전 방송된 'CBS 김현정의 뉴스쇼'에서도 "모바일 메시지가 맥락 없이 공개되는 방식으로 공격당했다"며 "모든 대화에는 문맥이 중요한데,어떤 기분이나 상황에서 얘기했는지가 다 배제돼 있다"고 토로했다.민 대표의 긴급 기자회견에 대해 하이브 측은 "사실이 아닌 내용이 너무 많아 일일이 열거하기가 어려울 정도"라며 "모든 주장에 대해 증빙과 함께 반박할 수 있으나 답변할 가치가 없다고 판단해 거론하지 않기로 했다"고 밝혔다.하이브는 경영권 탈취 계획이 수립됐다는 구체적인 사실을 확인하고 물증도 확보했다며 전날 민 대표와 어도어 경영진 A씨를 업무상 배임 혐의로 서울 용산경찰서에 고발했다.노정동 한경닷컴 기자 dong2@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)