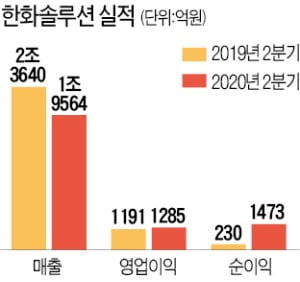

태양광 흐려도 석유화학이 '쨍쨍'…한화솔루션, 2분기도 웃었다

한화솔루션은 과거 석유화학을 주된 사업으로 하는 한화케미칼과 태양광이 주력인 한화큐셀, 자동차 소재 등을 생산하는 한화첨단소재가 합쳐져 올초 출범한 회사다. 합병 법인 출범 초기인 지난 1분기에는 태양광 업황이 예상보다 좋았다. 태양광에서만 1000억원 넘는 영업이익을 거뒀다. 하지만 2분기에는 신종 코로나바이러스 감염증(코로나19) 사태로 주력 시장인 미국 중국 등에서 타격을 받았다. 2분기 태양광 영업이익은 524억원으로 줄었다. 한화솔루션 관계자는 “코로나19 탓에 지연됐던 태양광 발주가 다시 나오면 하반기 실적은 개선될 것으로 기대한다”고 말했다.

태양광의 부진을 석유화학이 메웠다. 유가 하락으로 원료 가격이 크게 떨어졌는데, 제품 가격은 상대적으로 덜 떨어져 마진(스프레드)이 좋았다. 이 덕분에 석유화학 부문 영업이익이 1분기 500억원대에서 2분기 928억원으로 뛰었다. 다만 제품가격 하락으로 매출은 전년 동기 대비 13% 감소한 7811억원으로 나타났다.

2분기 실적에서 당기순이익 급증이 눈길을 끈다. 작년 2분기 230억원에서 올 2분기 1473억원으로 541% 뛰었다. 자회사 한화종합화학이 지분을 보유한 미국 수소트럭 업체 니콜라의 상장에 따른 평가이익이 반영됐다.

안재광/강경민 기자 ahnjk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

미 수소전기차 니콜라 "쓰레기 트럭 2천500대 주문 확보"

(서울=연합뉴스) 경수현 기자=미국의 수소전기차 업체 니콜라가 10일(현지시간) 쓰레기 트럭 2천500대 주문을 확보했다고 밝혔다. 미 CNN 방송과 월스트리트저널(WSJ) 보도에 따르면 니콜라는 미 애리조나주의 쓰레기 수거업체 '리퍼블릭 서비시즈'와의 이런 계약 내용을 이날 발표했다. 다만 니콜라는 아직 트럭을 생산도 시작하지 않은 상태인 데다가 거래를 위해서는 차량 수명 등 여러 요구 조건을 충족해야 한다고 CNN은 전했다. 차량 테스트를 통과할 경우 차량 인도는 2023년부터 시작될 예정이다. 이번 주문 확보 소식에 이날 니콜라 주식은 나스닥 시장에서 전일보다 22.03% 오른 44.81달러에 장을 마쳤다. 이 업체는 전기 수소차에 대한 관심으로 시장의 높은 주목을 받고 있지만 생산 계획 등 여러 불확실성이 지적되면서 주가가 급등락을 이어오고 있다. 지난 6월 상장 이후 한동안 급등한 주가는 93.99달러까지 올라 시가총액이 포드자동차를 추월하기도 했다. 그러나 현재 주가는 고점 대비 반 토막이 된 상태다. 국내에서는 한화에너지와 한화종합화학이 2018년 11월 총 1억달러를 이 업체에 투자해 니콜라 주가에 따라 한화 등 한화그룹 계열사 주가가 함께 출렁이면서 더욱 큰 관심을 받고 있다.evan@yna.co.kr

-

2

여 "태양광 난개발 국조 필요하다" vs 야 "논의 않았다"

미래통합당 등 야권이 태양광 발전에서 이뤄진 산림 훼손으로 인해 최근 산사태 피해가 커졌다면서 '태양광 국정조사'를 요구했지만, 더불어민주당은 선긋기에 나섰다.통합당 탈원전대책특위 이채익 위원장은 10일 성명읕 통해 "현 정부의 무분별한 탈원전 정책으로 우후죽순 들어선 '산지 태양광 설비'가 산사태의 원인이라는 지적이 잇따르고 있다"며 "이번 장마 기간 6곳의 산지 태양광 발전 시설에서 산사태가 발생했다"라며 국정조사를 요구했다.이 위원장은 산지 태양광 설비 신축 규모가 문재인 정부 첫해인 2017년에 전년 대비 271%, 2018년에 170% 증가했다고 주장했다. 이는 산을 깎고 나무를 베어낸 규모가 2017~2019년 여의도 면적의 15배, 232만7000그루에 달한다는 지적이다.김종인 비상대책위원장도 이날 기자들과 만나 "전반적으로 현 사태에 대해 검증을 해서, 산에 설치한 태양광이 어떤 문제가 있었는지 판명이 될 것"이라고 말했다.국민의당 안철수 대표 또한 최고위원회의에서 "온 나라를 파헤쳐 만든 흉물스러운 태양광 시설은 자연적인 홍수 조절기능을 마비시켰다고 한다"며 감사원 감사와 범야권 차원의 국조를 촉구했다.주호영 원내대표는 "무리한 태양광 사업 때문에 환경도 훼손되고, 에너지 정책도 잘못됐다는 게 우리 입장"이라며 "탈원전과 태양광을 묶어 에너지 정책 전반을 특위에서 다루자고 제안했고, (민주당도) 하겠다고 했다"고 말했다.하지만 민주당 김영진 원내수석부대표는 에너지 특위 설치와 관련해 "국가균형발전을 위한 특위, 에너지 관련 특위를 만들어서 함께 논의해보자는 취지로 얘기했던 것"이라면서 국조에 대해선 "논의하지 않았다"고 선을 그었다.한경닷컴 뉴스룸 open@hankyung.com

-

3

文대통령도 '4대강 논란' 참전하자…野 "태양광부터 조사하라"

문재인 대통령이 전국적 수해가 발생한 것과 관련해 "피해의 원인과 책임을 규명하는 데 소홀함이 없어야 한다. 댐의 관리와 4대강 보의 영향에 대해서도 전문가들과 함께 깊이 있는 조사와 평가를 당부한다"고 말했다.정치권에서 시작된 4대강 논란에 문재인 대통령도 합류한 모양새다. 문재인 대통령은 10일 청와대 여민관에서 주재한 수석·보좌관 회의에서 이같이 말했다. 앞서 야권에서는 "이명박 정부에서 추진한 4대강 사업을 확대했다면 이번 물난리를 막을 수 있었을 것"이란 주장이 제기됐다. 반면 여당은 "4대강은 물을 가둬두는 역할을 할 뿐, 수해 방지 역할은 하지 못한다. 4대강 사업의 폐해는 이미 온갖 자료와 연구로 증명됐다"고 반박했다. 그러자 야권에선 오히려 이번 수해와 태양광 사업의 관련성부터 밝혀야 한다고 맞섰다.김미애 미래통합당 의원은 "탈원전 반대급부로 전국이 산사태 위험에 노출됐다"면서 "이번 폭우로 12곳이 산사태를 피하지 못했다. 산사태로 인한 사망자가 17명에 달해 향후 태양광 사업의 적절성 및 검토가 반드시 필요하다"고 말했다.안철수 국민의당 대표도 "전국을 뒤덮어가고 있는 태양광 발전시설과 이번 산사태 등 수해와의 연관성에 대해서 감사원 감사를 바로 실시해야 한다"면서 "전문가들에 따르면 산이면 산마다, 골이면 골마다 온 나라를 파헤쳐 만든 흉물스러운 태양광 시설은 자연적 홍수 조절기능을 마비시켰다고 한다"고 주장했다. 김명일 한경닷컴 기자 mi737@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)