"알파벳, M7 중 가장 싸…주가 20% 넘게 오를 것"

아마존·애플보다 상승 여력 높아

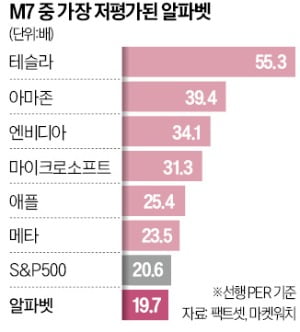

현재 알파벳의 선행 PER은 19.7배(보통주 A 기준)로, M7 중 유일하게 20배에 못 미친다. 선행 PER이 가장 높은 종목은 테슬라(55.3배)이며 이어 아마존(39.4배), 엔비디아(34.1배), 마이크로소프트(MS·31.3배), 애플(25.4배), 메타(23.5배) 순이다.

알파벳은 M7 가운데 유일하게 선행 PER이 S&P500지수 전체(20.6배)보다 낮은 종목이다. 선행 PER이 3년, 5년, 10년 평균을 모두 밑도는 종목은 M7 중 알파벳뿐이다.

알파벳의 목표주가에 대한 월가 컨센서스는 164.60달러다. 향후 12개월간 22%(8일 종가 153.41달러 기준) 상승할 가능성이 있다는 얘기다. 테슬라(21%), 아마존(19%), 애플(17%), MS(16%)보다 상승 여력이 높다. 엔비디아와 메타의 상승 여력은 각각 3%, 2%에 그친다.

2025년까지 2년간 알파벳은 매출과 EPS가 각각 연평균 11.7%, 36.3% 증가할 것으로 예상된다. EPS 증가율은 엔비디아(66.8%)를 제외하면 M7 중 가장 높다. 미디어·통신부문 리서치업체 모펫네이선슨의 마이클 네이선슨 수석 리서치 애널리스트는 ‘매수’ 등급을 부여했다. 목표주가는 135.41달러로 제시했다.

장서우 기자 suwu@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

트럼프의 페이스북 비난에 급락했던 메타…하루 만에 반등

공화당의 유력한 대통령 후보 도널드 트럼프가 하루전 갑작스럽게 페이스북을 비난하면서 1년만에 가장 큰 주가 하락폭을 기록한 메타플랫폼(META)이 12일(현지시간) 3% 반등했다. CNBC에 따르면 제프리스는 트럼프가 선거에서 ‘미국인의 적’이라는 표현까지 썼음에도 페이스북을 필두로 한 메타 플랫폼의 사업성은 여전히 밝다고 강조했다. 제프리스의 분석가 브렌트 힐은 이 날 CNBC “패스트머니”와의 인터뷰에서 페이스북이 미국인의 적이라는 주장에 동의할 수는 없을 것이라고 강조했다. 오히려 많은 미국 중소기업이 페이스북의 광고에서 큰 경제적 가치를 창출하고 있는 것으로 나타났다고 지적했다. 따라서 만약 트럼프가 대통령이 된다 해도 그의 임기동안 메타의 사업은 쉽게 성장할 것이라고 말했다. 트럼프의 발언 이후 페이스북의 모체인 메타플랫폼은 하루만에 4% 이상 하락하면서 1년 만에 최악의 하루 낙폭을 기록해 483.49달러까지 떨어졌다. 이 분석가는 특히 페이스북의 광고 사업에 대해 낙관적이라고 밝혔다. 그는 “최근 6개월간 조사한 광고주가운데 구글 광고에서 예산이 증가한 광조주들은 제품의 품질과 광고 타겟팅, 매출의 품질 때문에 메타 광고를 선택했다”고 증언했다고 밝혔다. 이에 따라 올해 디지털 광고 지출 증가분에서 페이스북이 40~50%를 차지할 것으로 추산했다. 분석가는 메타가 제프리스가 커버하는 기술주 가운데 가장 주가 배수가 낮은 기술주중 하나로 주가가 여전히 저렴한 종목중 하나라고 말했다. 그는 메타에 대해 매수 등급과 550달러의 12개월 목표주가를 갖고 있다. 이는 월요일 종가 보다 약 14% 높은 수준이다.메타는 올해 약 37% 상승했다.김정아 객원기자 kja@hankyung.com

-

2

뉴욕증시는 2월 소비자물가지수(CPI)를 소화하며 대체로 오름세로 출발했다. 12일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 39분 현재 다우존스30산업평균지수는 전장보다 244.16포인트(0.63%) 오른 39,013.82를 기록 중이다. 스탠더드앤드푸어스(S&P)500지수는 전장보다 45.49포인트(0.89%) 상승한 5,163.43을, 나스닥지수는 전장보다 182.82포인트(1.14%) 뛴 16,202.09를 나타냈다. 투자자들은 이날 2월 CPI와 연방준비제도(연준·Fed)의 금리 인하 기대, 오라클 등 기술주의 강세 등을 주시했다. 미국의 소비자물가가 예상치에 부합하거나 예상보다 강한 모습을 보이면서 인플레이션 압력에 대한 우려는 계속됐다. 2월 헤드라인 CPI는 전월보다 0.4% 올라 전달의 0.3% 상승을 소폭 웃돌았으나 예상치에는 부합했다. 전년 대비로는 3.2% 상승해 전달의 3.1% 상승보다 높아졌고, 예상치인 3.1%보다 강한 모습을 보였다. 변동성이 큰 음식과 에너지를 제외한 근원 CPI 상승률은 모두 예상치를 웃돌았다. 2월 근원 CPI는 전월 대비 0.4% 상승해 전월과 같았으나 예상치인 0.3%를 웃돌았고, 전년 대비로는 3.8% 상승해 예상치인 3.7% 상승을 웃돌고, 전월치인 3.9%보다는 소폭 낮아졌다. 물가 지표 발표 이후 10년물 국채금리는 전날보다 5bp가량 오른 4.148%를 기록했고, 2년물 국채금리는 4bp가량 상승한 4.586%를 나타냈다. 주요 6개 통화에 대한 달러화 가치를 보여주는 ICE 달러지수는 0.24%가량 오른 103.085를 기록했다. 1월 CPI가 예상보다 강한 모습을 보이면서 연초 인플레이션 압력이 지속될 수 있다는 전망은 지표 발표 이전부터 제기됐던 부문이다. 오히려 시장은 예상치를 크게 웃돌지 않았다는 점에 안도했다. 특히 자가주거비(OER)의 상승률이 전달의 0.6% 상승에서 0.4% 상승으로 둔화한 점에 안도했다. 그동안 주거비는 인플레이션 압력을 높이는 요인이었다. 2월 CPI가 발표된 이후 연준이 6월에 첫 금리 인하에 나설 가능성은 67%로 전날과 비슷한 수준을 보였다. 제이미 다이먼 JP모건 최고경영자(CEO)가 전날 한 행사에서 자신이라면 금리 인하를 6월 이후까지 기다릴 것이라고 말했다. 다이먼은 "그들(연준)은 빠르고 극적으로 (금리를) 인하할 수 있지만 그들에 대한 신뢰가 위험에 처할 가능성을 배제할 수 없다"며 "저라면 심지어 6월이 지나서 모든 것이 해결될 때까지 기다릴 것"이라고 말했다. 주요 기술주들은 인플레이션 강세에도 오라클의 실적 호조 등으로 강세를 보였다. 미국 기업용 소프트웨어 업체 오라클은 예상치를 웃도는 분기 실적을 발표해 주가가 10% 이상 오르고 있다. 이는 기술주에 대한 투자 심리를 개선했다. 엔비디아 주가가 3% 이상 오르고, 마이크로소프트의 주가도 2% 이상 오르고 있다. 메타와 아마존의 주가도 2%가량 상승 중이다. S&P500지수 내 기술, 임의소비재, 통신 관련주가 오르고, 유틸리티, 부동산, 자재 관련주는 하락 중이다. 유럽증시는 일제히 오르고 있다. 독일 DAX지수는 0.60% 오르고, 영국 FTSE지수는 1.15% 상승 중이다. 프랑스 CAC 지수는 0.39% 올랐고, 범유럽지수인 STOXX600 지수는 0.64% 상승 중이다. 국제유가도 일제히 오르고 있다. 4월물 서부텍사스산원유(WTI) 가격은 전장보다 0.60% 오른 배럴당 78.40달러에, 5월물 브렌트유 가격은 전장보다 0.47% 상승한 배럴당 82.60달러를 기록했다. /연합뉴스

-

3

비트코인 강세론자들 "이제 시작일 뿐…35만달러 간다"

비트코인이 사상 최고치인 7만2천 달러를 돌파하며 급등했지만 랠리는 아직 시작일 뿐이라는 강세론자들의 의견이 이어지고 있다.야후 파이낸스에 따르면 렌더 스탠다드차타드는 연말까지 비트코인 목표가를 10만 달러로 보고 있으며, 리서치 회사 펀드스트렛은 11만 6천만~13만 7천만 달러를 제시하고 있다. 이어 헤지펀드 스카이브릿지는 내년 4월까지 17만 달러를 예상하고 있다.앤서니 스카라무치 스카이 브릿지의 CEO는 인터뷰에서 "사람들은 우리를 미친 사람이라고 생각하지만 나는 우리가 미친 사람이라고 생각하지 않는다"며 "그것이 우리가 그렇게 큰 위치를 차지하는 이유"라고 말했다.비트코인 현물 ETF 승인을 받은 반에크에서는 최근 한 주 동안 비트코인이 사상 최고치를 경신하기 시작하면서 2024년 8만 달러를 목표가를 폐기했다. 하지만 중장기 목표인 35만 달러는 여전히 유지되고 있다.아크 인베스트에서도 향후 10년 동안 코인당 130만 달러 이상의 가치가 있을 것이라며 장기 강세장 추정치를 내놨다. 담당자 야신 엘만드라는 "수요가 가격 평가에 핵심"이라며중앙은행과 정부로부터 독립적인 가치 저장고로 역할하며, 인플레이션을 헤지하고 전세계 결제 시스템에서 더 활용될 수 있다고 봤다.한편 일각에서는 비트코인이 내재가치가 없어 미래 가격을 추정하기 어렵다는 의견이 나온다. 특히 제이미 다이먼 JP모간 CEO는 비트코인을 애완 돌맹이(pet rock)에 비유하며 비판적인 시각을 이어가고 있다.전가은기자

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)