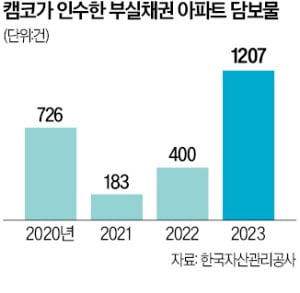

전반적인 경기 침체와 고금리 영향으로 올해 들어 한국자산관리공사(캠코)가 금융권으로부터 넘겨받은 개인 부실채권(NPL) 중 아파트 담보물이 1200가구에 달하는 것으로 집계됐다. 작년 전체 아파트 담보(400가구)의 3배에 이르는 규모다. 업계에선 당분간 고금리에 따른 채권 부실화로 경매시장으로 넘어가는 NPL이 급증할 것으로 예상하고 있다.

26일 업계에 따르면 캠코가 올해 들어 10월까지 인수한 개인 NPL 담보물은 아파트 1207가구로 조사됐다. 다세대·다가구 주택은 52가구였고 오피스텔과 일반주택이 각각 20가구, 9가구였다.

캠코의 아파트 담보물은 2021년 183가구에 불과했지만, 작년 400가구에 이어 올해 급증세를 보이고 있다. 캠코의 NPL 인수액도 올해 들어 10월까지 3568억원에 이르러 작년 전체 인수액(1435억원)의 배를 웃돈다.

은행이 매각한 NPL 규모는 훨씬 클 것이란 관측이다. 캠코에서 집계한 NPL은 대부분 2금융권에서 넘어오는 데 비해 시중은행 NPL은 다른 유동화 전문회사에 매각된다. 한 NPL 업계 관계자는 “1금융권에서 시장에 쏟아지는 NPL도 많아서 2금융권 NPL이 인기가 없다”며 “경쟁입찰도 1금융권 NPL 위주로 이뤄지다 보니 2금융권 NPL은 헐값에 매각될 가능성이 높아 주로 캠코에 매각하고 있는 것”이라고 설명했다.

캠코로 넘어간 NPL은 대부분 경매를 통해 원금 회수 절차를 밟게 된다. 이주현 지지옥션 선임연구원은 “고금리가 지속되고 있는 데다 내년 대환(기존 대출금을 갚는 것)이 가능한 정책금융상품이 없어 부담을 덜어낼 방법이 적다”며 “NPL 방식으로 경매에 넘어가는 물건은 더 많아질 것”이라고 내다봤다.

NPL 매수자는 경매 시장에서 다른 응찰자보다 유리한 고지를 점할 수 있다. 가령 채권최고액 6억원(시세 5억5000만원)인 아파트의 NPL을 5억원에 매입한 매수자가 있다면 경매 때 입찰가격을 6억원까지 올려서 써도 된다. 어차피 6억원에 낙찰받아도 채권 소유자인 본인에게 6억원이 배당되기 때문이다. 시세 이상으로 써내기 어려운 다른 사람들에 비해 NPL 매수자가 경매에서 낙찰받기 쉬운 이유다. 강은현 EH경매연구소 대표는 “내년 NPL 물건이 더 쌓이면 매수자가 저렴하게 부동산을 살 수 있을 것”이라며 “현금이 적은 무주택 실수요자는 일반적인 부동산 경매보다 NPL에 관심을 가져볼 만하다”고 말했다.