'예상외' 증시랠리 놓친 헤지펀드들, 이젠 롱, 롱, 롱…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 하락장 베팅했던 헤지펀드들 줄줄이 '숏커버링'

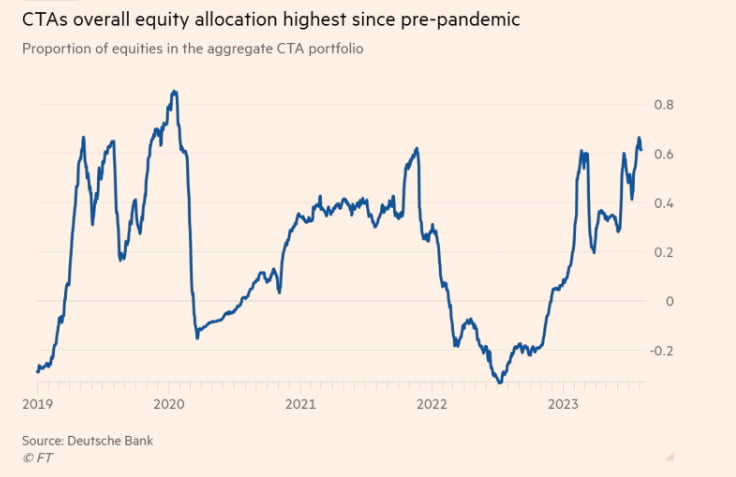

14일 파이낸셜타임스(FT)는 도이체방크 데이터를 활용해 최근 몇 주 새 추세추종형(CTA‧Commodity trading adviser) 헤지펀드들이 주식 익스포저(노출도)를 코로나19 팬데믹(세계적 대유행)이 시작된 이후 가장 높은 수준까지 끌어올렸다고 전했다. 이들은 현재 미국의 S&P500지수, 유럽의 유로스톡스50지수, 영국의 FTSE100지수, 일본의 닛케이225지수 등 주요국 증시 벤치마크 선물에 대해 순매수(롱) 포지션을 구축한 상태다.

CTA란 알고리즘과 통계 모델을 기반으로 미리 짜인 프로그램에 따라 원자재 등 파생 상품에 분산 투자하는 방식을 뜻한다. CTA 헤지펀드들은 지난해 주식‧채권 투자 자산을 대량으로 매각해 20여 년 만에 최고 수익률을 기록했다. 파라그 사트 도이체방크 전략가는 “작년에는 주식과 채권이 내리막 추세였고, CTA 펀드들이 수익을 내기 좋은 환경이었다”며 “올해 들어서는 특히 채권 부문에서 많은 반전이 일어나고 있다”고 분석했다.

금융정보업체 레피니티브에 따르면 맨그룹, 링스자산운용, 핌코 등이 운용 중인 상위 20개 CTA 펀드의 실적을 추종하는 소시에테제네랄의 CTA 지수는 주식 시장 침체했던 지난해 20%가량 올랐다. 올해 들어 1월부터는 증시가 강한 반등세를 나타냈지만, 현재까지 2.2% 하락하는 데 그쳤다.

CTA 헤지펀드들은 주식뿐 아니라 금, 구리, 석유 등 원자재에 대한 투자도 서서히 늘려왔다. S&P500지수 내 우량주들의 미래 변동성을 측정하는 ‘변동성 지수(Vix)’가 2020년 초 이후 최저 수준까지 떨어진 데 따른 반응이다. 사트 전략가는 “CTA 헤지펀드들은 변동성과 시장 흐름을 모두 중요하게 본다”며 “변동성 완화에 따라 주식 포지션을 확대했고, 증시 상승에 따라 숏에서 롱으로의 전환이 동시에 일어났다”고 말했다.

그러나 이는 동시에 변동성이 급격하게 커질 경우 헤지펀드들이 급격한 투매에 나설 수 있다는 뜻이기도 하다. 로버츠 책임자는 “금리 수준이 정점에 이르렀고, 조만간 내려갈 가능성이 있다는 기대감이 차오르기 시작하면 변동성이 확대되기 시작할 것”이라며 “특히 (휴가 등으로 인해) 인력이 부족해지는 여름에는 유동성 위기가 종종 초래되곤 한다”고 짚었다.

장서우 기자 suwu@hankyung.com

-

1

미국의 인플레이션이 둔화 조짐을 나타내는 가운데 글로벌 투자은행 골드만삭스가 미국 연방준비제도(Fed·연준)의 금리인하를 전망하고 나섰다. 13일(현지시간) 블룸버그에 따르면 골드만삭스는 연준이 내년 2분기부터 금리...

-

2

'美제조업 상징' US스틸, 매물로…"5년간 주가 24% 하락"

북미 지역 최대 철강업체인 US 스틸이 기업 매각을 추진한다. 100여년 역사를 자랑하며 미국 제조업의 상징으로 불렸지만, 신흥국가가 저가 공세를 펼친 탓에 하락세를 면치 못했다는 평가다. 13일(현지시간) 파이낸셜...

-

3

한미글로벌 상반기 매출 2056억·영업익 137억…상반기 최대 실적

국내 건설사업관리(PM) 전문기업 한미글로벌이 올 상반기 누적 매출액(연결 기준) 2056억원, 영업이익 137억원을 기록했다고 14일 밝혔다. 전년 동기 대비 매출액은 25.6%, 영업이익은 21.5% 증가했다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)