3高 파도에 휘청…옷발 안서는 패션업계

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고물가·고금리에 지갑 얇아져

라이선스 브랜드 인기 '시들'

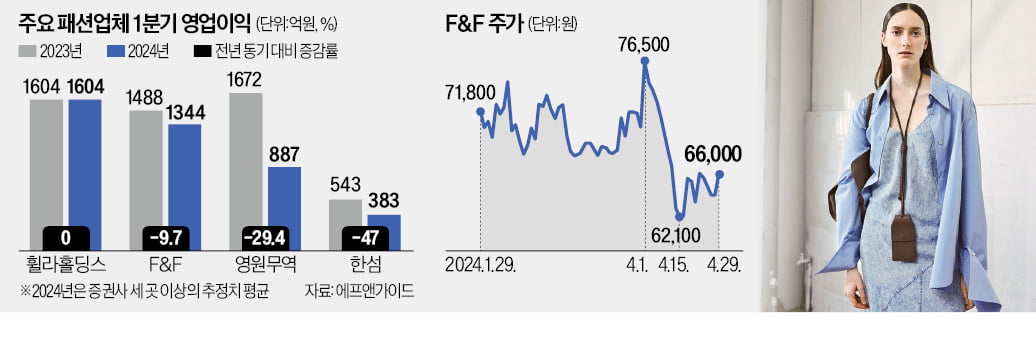

MLB 브랜드 F&F 또 실적쇼크

영원무역은 영업이익 반토막

노스페이스 등 해외OEM 주문↓

"당분간 실적 반등 어려울 듯"

한화투자증권은 MLB와 디스커버리의 1분기 국내 매출이 전년 동기 대비 각각 23%, 3% 감소했을 것으로 추정했다. 전체 매출의 41%를 차지하는 중국 법인의 1분기 매출 증가율은 8%로 전년 동기(38%)와 비교해 5분의 1 수준으로 급감했다는 분석도 나왔다. 실적 부진이 이어지면서 F&F 주가는 연초 대비 24.4% 떨어졌다. 이달 들어서만 증권사 다섯 곳이 F&F의 목표 주가를 낮췄다.

‘노스페이스’ ‘파타고니아’ 등 40여 개 브랜드의 주문자상표부착생산(OEM) 제품을 만드는 영원무역의 1분기 매출과 영업이익도 전년 동기 대비 각각 15.2%, 47% 급감한 것으로 추정된다. 해외 소비 침체로 OEM 고객사의 주문 수요가 줄어든 상황에서 생산 거점인 방글라데시의 최저임금 인상 등까지 겹쳐 수익성이 크게 악화됐다는 분석이다.

영원무역은 OEM 사업이 주력이지만 자전거 제조·판매 사업 비중도 30%가 넘는다. 세계적인 자전거 시장 침체로 1분기 영원무역 자전거 사업 부문 매출도 30%가량 감소했다. ‘타임’ 등 브랜드를 가진 한섬의 1분기 영업이익도 30% 가까이 줄었을 것으로 증권업계는 추정한다.

패션업계 일각에선 올해 경기가 하반기로 갈수록 나아질 것이란 기대가 나오지만, 지금 같은 고물가 고환율 추세가 이어지면 실적 반등이 쉽지 않다는 관측도 많다. 허제나 DB금융투자 연구원은 “실적이 회복되려면 국내보다는 해외 매출이 큰 폭으로 늘어야 한다”고 했다.

패션업체들은 실적 개선을 위해 해외 매출처를 다변화하는 동시에 신성장 동력을 발굴하는 데 주력하고 있다. F&F는 MLB에 집중된 해외 매출원을 프리미엄 패딩 ‘듀베티카’, 스트리트브랜드 ‘수프라’ 등으로 확대하고 있다. 올해 인도, 중동에 새로 진출하는 한편 동남아시아에 40여 개 매장을 추가로 열 방침이다.

한섬은 미국 편집숍인 ‘키스(KITH)’와 독점 유통 계약을 맺는 등 신규 수익원 확보에 집중하고 있다.

하헌형 기자 hhh@hankyung.com

-

1

"홍철 원더랜드 판타스틱"…또 하나의 축제 '밀라노 디자인 위크'

밀라노 국제 가구 박람회 기간에는 밀라노 디자인 위크(fuori salone)도 열린다. 2003년부터 시작해 점차 규모를 키웠다. 올해는 이벤트 개수만 1125개. 시내 전체가 전시장인 셈이다. 가구, 패션, 자동...

-

2

“청바지는 왜 하필 블루인가요?”패션 디자이너 출신으로 대학에서 학생들을 가르치는 <옷을 입다 패션을 만들다> 저자 정연이는 수업 시간에 이런 질문을 받았다. 청바지가 광부의 작업복으로 사용된 ...

![[책마을] 데님 바지를 파란색으로 염색하는 이유](https://img.hankyung.com/photo/202403/AA.36268518.3.jpg)

-

3

비케이브 '와릿이즌' 상표, 마크 곤잘레스와 소송서 패소

커버낫(COVERNAT) 등 패션 브랜드로 잘 알려진 비케이브가 미국 유명 스케이트보더이자 아티스트인 마크 곤잘레스와의 저작권 소송 1심에서 패소했다. 판결을 뒤집지 못하면 주력 브랜드인 ‘와릿이즌&rsq...