판매규제 위반 수입 50%까지 과징금…금소법, 본회의 통과 눈앞

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'암호화폐 업체에 자금세탁방지 의무' 특정 금융거래정보법도 정무위 통과

설명 의무 위반에 따른 손해배상 청구 소송에서 고의 또는 과실 입증 책임이 금융소비자가 아닌 금융상품 판매업자로 전환된다.

금융위원회는 이런 내용 등을 담은 '금융소비자보호에 관한 법률 제정안'이 25일 국회 정무위원회 전체회의를 통과했다고 26일 밝혔다.

제정안은 먼저 금융상품의 종류를 예금성(예·적금), 투자성(펀드 등 금융투자상품·신탁), 보장성(보험상품), 대출성(대출상품, 신용카드) 등 4가지로 명확히 구분했다.

그동안 자본시장법 등 개별 금융업법에서 일부 금융상품에 한정해 적용된 6대 판매 규제를 원칙적으로 모든 금융상품에 적용하기 위한 구분이다.

6대 판매 규제는 적합성 원칙, 적정성 원칙, 설명 의무, 불공정행위 금지, 부당권유 금지, 허위·과장 광고 금지를 말한다.

부적합한 금융상품의 계약 체결 권유를 금지하는 적합성 원칙은 현재 금융투자상품과 변액보험에만 적용되나 앞으로는 대출성 상품과 대통령령으로 정하는 예금성, 보장성 상품으로 확대 적용된다.

자본시장법상 파생상품, 파생결합증권 등에 대해서만 도입된 적정성 원칙은 일부 대출성·보장성 상품으로 확대된다.

또 모든 금융거래에서 판매규제(적합성·적정성 원칙 제외) 위반 시 관련 수입의 최대 50%까지 부과가 가능한 징벌적 과징금 조항이 마련됐다.

금융업법마다 다르게 적용된 과태료 부과기준을 일원화(최대 1억원까지 부과 가능)하고, 적합성·적정성 원칙 위반행위는 과태료(최대 3천만원)를 부과할 수 있는 근거를 신설했다.

불완전 판매 등에 따른 소비자 피해를 방지하고 사후 구제의 실효성을 높이기 위한 제도도 다수 도입된다.

청약 철회권, 위법계약 해지권, 판매제한 명령권, 손해배상 입증 책임 전환 등이 대표적인 소비자 피해 방치책이다.

특히 판매자는 설명 의무 위반 관련 손해배상소송 시 위법 행위에 고의나 과실이 없음을 입증해야 한다.

애초 정부안에는 손해배상 입증책임 전환 범위에 적합성·적정성 원칙도 있었지만, 정무위 논의 과정에서 설명 의무 위반만으로 한정하기로 정했다.

또 금융상품 판매 채널은 직접판매업자(금융회사), 판매 대리·중개업자, 자문업자로 분류된다.

일반인이 전문적이고 중립적인 금융자문을 쉽게 이용할 수 있도록 독립자문업을 원칙으로 하는 금융상품자문업도 신설된다.

금융위원회가 주기적(3년 이내)으로 국민 금융역량 조사와 그에 따른 금융교육 정책을 마련해야 한다는 조항도 법안에 담겼다.

금융소비자법은 2011년 최초 발의가 이뤄졌지만 그동안 국회 통과가 번번이 좌절됐다.

이번에 국회 정무위 문턱을 넘은 금융소비자보호 제정안은 법제사법위원회 논의와 본회의 의결 등을 거친 뒤 최종 공포된다.

공포 후 1년이 지난 시점(금융상품자문업 관련 사항은 1년 6개월)에 시행될 예정이다.

개정안에 따라 가상자산 사업자는 금융정보분석원(FIU) 신고 없이 영업할 경우 처벌(5년 이하의 징역 또는 5천만원 이하의 벌금)받는다.

사업자 신고를 의무화하되 정보보호관리체계(ISMS) 인증을 획득하지 못한 사업자, 실명 확인할 수 있는 입출금 계정(실명계좌)을 통해 금융거래를 하지 않는 사업자는 금융당국이 신고를 수리하지 않을 수 있다.

사업자는 또 자금세탁 방지를 위해 고객 확인·의심거래 보고 등을 해야 하고, 이용자별 거래 내역도 분리해야 한다.

이들 사업자와 거래하는 금융회사는 대표자, 거래 목적 같은 가상자산 사업자의 기본 사항과 사업자의 신고 수리, 예치금 분리 보관 여부 등을 확인해야 한다.

사업자가 의무를 다하지 않았을 때는 반드시 금융거래를 거절해야 한다.

/연합뉴스

-

1

원금손실 DLF 판매 금융사 최대 배상비율 70% 넘어설 듯

금감원 "본점 책임 발견…단순 불완전판매 수준 넘었다" "투자상품 판매도 '기울어진 운동장'…투자자 기본책임을 더 낮게" 원금 손실로 물의를 빚은 해외금리 연계 파생결합펀드(D...

-

2

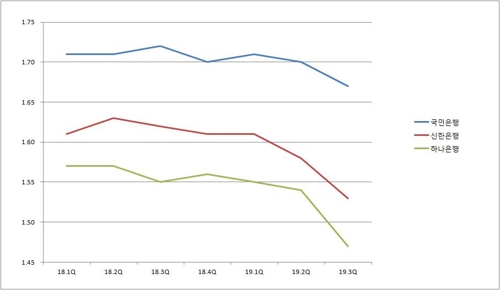

신한·하나금융 3분기 누적 순익 사상 최대·KB금융은 역대 2번째 저금리 장기로화 순이자마진 하락…내년에도 하락 전망 주요 금융그룹이 올 3분기 역대급 실적을 냈다. 27일 각 ...

-

3

작년 파생상품 미스터리쇼핑서 금융사 38%가 '미흡' 이하

금융당국이 파생결합증권(DLS)의 불완전 판매 징후를 사전에 파악했는데도 잘못을 바로잡을 시기를 놓친 것으로 확인됐다. 금융감독원이 8일 국회 정무위원회 국정감사를 앞두고 김병욱 더불어민주당 의원에게 제출한 자료에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)