금리상한 주택담보대출 이달 말 출시…벌써부터 실효성 논란, "금리 높아 수요 의문" vs "시장금리 상승대비"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

당국 "소비자 부채관리에 도움"

◆금리 인상 폭 1%포인트로 제한

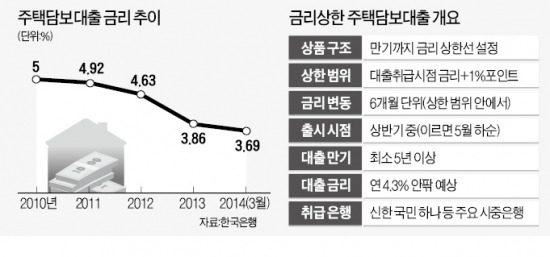

국민 신한 하나 등 주요 시중은행들은 금리 상승 폭을 최초 대출금리의 최대 1%포인트로 제한하는 ‘금리상한 주택담보대출’을 이르면 이달 말 출시할 예정이다. 6개월마다 금리가 변경되는 변동금리 성격을 띠면서도 금리 인상 폭이 1%포인트로 제한되는 점이 특징이다. 예를 들어 최초 연 4.5%로 대출받았다면 시장금리가 아무리 올라도 대출금리는 최고 연 5.5%로 제한된다. 소비자들로선 매력을 느낄만하다.

문제는 은행들이 첫 대출금리를 높게 책정할 가능성이 높다는 점이다. 이 상품은 만기가 5년 이상인 장기 대출이다. 은행들은 중간에 시장금리가 올라도 대출금리를 1%포인트밖에 인상하지 못한다. 최초 대출금리를 잘못 설정했다간 만기 때까지 역마진을 감수해야 한다. 이를 방지하려면 시장금리 인상 가능성을 미리 반영하는 게 낫다. 국민·신한·하나은행이 최초 대출금리를 연 4.3% 안팎으로 저울질하고 있는 것도 이런 이유에서다.

현재 주택담보대출금리는 연 3%대다. 지난 3월 취급된 주택담보대출 평균 금리는 연 3.69%였다. 이런 상황에서 연 4.3%대인 주택담보대출이 인기를 끌 것으로 보기는 힘들다. 이미 국민은행은 2007년 ‘스와프 연계 아파트 담보대출’, 신한은행은 2008년 ‘금리상한모기지론’ 등 금리상한 주택담보대출을 출시한 적이 있지만, 당시에도 처음부터 금리를 높게 책정해 판매 실적이 미미했다.

한 시중은행 관계자는 “중간에 금리가 오른다고 해도 중도상환 수수료가 없어져 다른 대출상품으로 갈아탈 수 있다”며 “금리 인상 폭이 제한된다는 이유로 처음부터 높은 금리를 부담할 소비자는 많지 않을 것”이라고 말했다.

◆당국 “선택 폭 다양해져”

가계부채 대책의 일환으로 이 상품을 도입하기로 한 금융당국의 의견은 다르다. 대출상품이 다양해져 선택의 폭이 넓어지는 장점이 있다고 주장한다. 또 금리변동 폭이 제한되는 만큼 향후 가계부채 관리도 훨씬 수월해질 수 있다는 설명이다.

금융위원회 관계자는 “대출금리 인상 폭이 제한되는 만큼 채무 상환 계획을 구체적으로 세울 수 있어 가계부채 관리를 효율적으로 할 수 있다”고 말했다. 그는 미국의 양적완화 축소 등으로 금리가 본격적으로 올라가기 시작하면 대부분 대출 금리가 함께 인상되기 때문에 대출 상품을 갈아타도 별 소용이 없을 것이라는 점도 강조했다.

금융당국도 금리상한 주택담보대출 금리가 기존 변동금리 주택담보대출보다 높을 수밖에 없다는 점은 인정하고 있다. 이를 감안해 만기가 5년만 넘으면 금리상한 대출을 고정금리 대출로 인정해주기로 했다. 금융당국은 은행들에 2017년까지 주택담보대출 자산 중 고정금리 대출 비중을 40%까지 끌어올리도록 주문했다.

박신영 기자 nyusos@hankyung.com

-

1

현대자동차 최고경영자(CEO)가 된 호세 무뇨스가 맡던 북미권역본부장 후임에 랜디 파커 미국판매법인(HMA) 법인장이 11일 임명됐다.다음달 1일 임기를 시작하는 파커 신임 북미권역본부장은 미국 캐나다 멕시코 등의 ...

-

2

GM, 로보택시 사업 철수…알파벳 웨이모와 테슬라 경쟁

제너럴 모터스(GM)가 계속 적자를 내온 로보택시 ‘크루즈’사업에서 철수하기로 했다. 이에 따라 미국내 자율주행 로보택시 사업은 구글의 웨이모와 테슬라의 로보택시 사업이 주로 경쟁할 전망이다. ...

-

3

OK캐피탈 신임 대표에 이현재 OK저축은행 전무(64·사진)가 11일 선임됐다. 이 대표는 1960년생으로 연세대 법학과를 졸업하고 고려대 경영학 석사 학위를 받았다. 하나은행 영업2본부장과 중부영업본부...