[브리핑] 제일모직(001300) - No.1 패션업체, 다각화 진행중...현대증권

-

기사 스크랩

-

공유

-

프린트

-

1

[포토] 이재용 獨 자이스 본사 방문…반도체 공급망 직접 챙긴다

이재용 삼성전자 회장(가운데)이 지난 26일(현지시간) 독일 오버코헨 자이스(ZEISS) 본사에서 칼 람프레히트 자이스 최고경영자(CEO·왼쪽)로부터 회사 장비와 관련한 설명을 듣고 있다. 자이스는 초미세공정에 필수인 극자외선(EUV) 핵심 특허를 2000개 이상 보유한 업체다. 반도체 선점 경쟁이 격화하는 가운데 이 회장이 직접 반도체 공급망 챙기기에 나서고 있다는 분석이 나온다.삼성전자 제공

![[포토] 이재용 獨 자이스 본사 방문…반도체 공급망 직접 챙긴다](https://img.hankyung.com/photo/202404/AA.36552416.3.jpg)

-

2

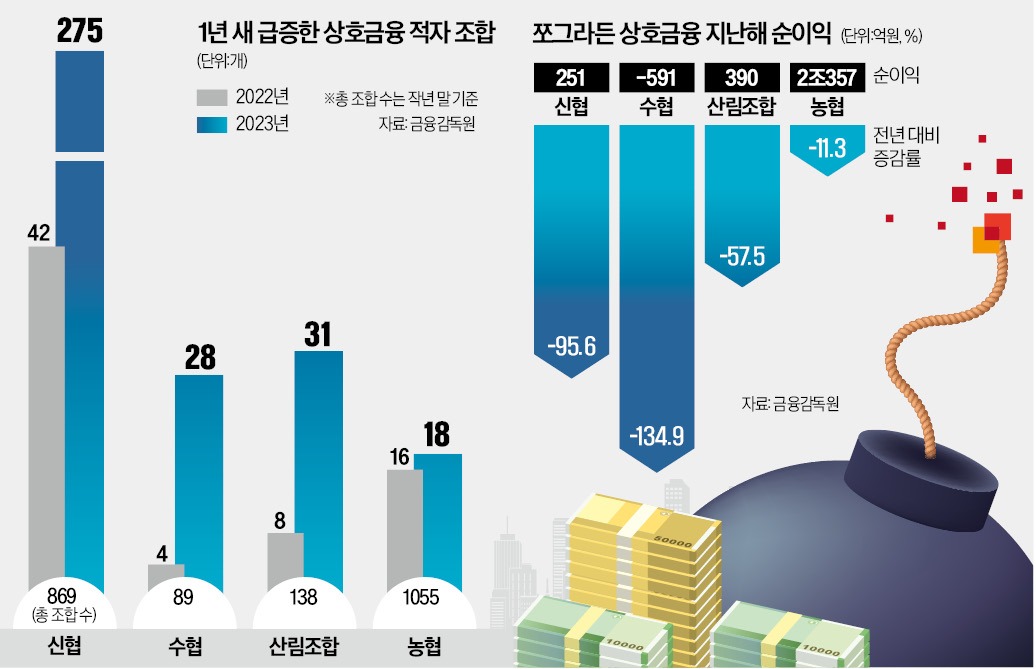

농·수·신협과 산림조합 등 지역 경제의 실핏줄 역할을 하는 상호금융 단위조합들이 흔들리고 있다. 지난해 ‘적자 조합’이 속출한 데 이어 조(兆)단위 부실채권이 쌓인 것으로 드러나면서다. 기준 없는 무리한 대출, 과도한 고금리 적금 판매 경쟁, 느슨한 관리·감독, 허술한 내부 통제, 경영진의 비전문성 등이 맞물리며 총체적 부실로 이어졌다는 분석이다. 상황이 이런데도 전국 단위조합들은 직원을 늘리고, 여전히 사상 최대 접대비를 펑펑 쓰는 것으로 파악됐다. 신협 275곳 무더기 적자28일 금융감독원에 따르면 지난해 말 기준 국내 1055개 농협 단위조합에서 발생한 고정이하 여신은 10조7754억원에 달했다. 2022년 5조3187억원에서 95.1% 급증했다. 회수 불가능한 대출이 빠르게 늘어났다는 얘기로, 금융당국이 관련 통계를 공개한 2011년 이후 최대 규모다. 한국경제신문이 금감원 금융통계를 확인한 결과 고정이하 여신 비율이 두 자릿수를 넘어선 신협이 수두룩한 것으로 파악됐다.적자 조합도 속출하고 있다. 지난해 농·수·신협과 산림조합 등 상호금융업권의 당기순이익은 2조407억원으로 전년(3조1276억원) 대비 1조869억원 감소했다. 수협은 단위조합 89곳 중 28곳이 적자를 낸 것으로 드러났다. 수협 전체로도 당기순손실(-591억원)을 봤다.신협 275곳, 산림조합 31곳, 단위농협 18곳도 적자에 내몰렸다. 부실 대출 증가로 대손충당금이 늘어난 데다 순이자마진이 감소한 영향이다. 상호금융권 관계자는 “물가는 치솟고 금리는 꺾일 기미가 보이지 않으면서 지역 경기가 가라앉아 상호금융 전체가 직격탄을 맞고 있다”며 “지방 부동산시장이 얼어붙고 기존에 높은

-

3

총자산 726조원을 기반으로 지역경제를 떠받쳐온 농·수·신협과 산림조합 등 ‘풀뿌리 금융회사’가 고사 위기에 내몰렸다. 전국 단위 신협과 수협 958곳 가운데 3분의 1에 달하는 303곳이 지난해 적자를 본 것으로 확인됐다. 1년 만에 적자 조합이 7배 폭증했다. 고금리에 따른 자금조달 비용 확대와 부동산 프로젝트파이낸싱(PF) 대출 부실 등으로 직격탄을 맞으면서 ‘비상벨’이 울리고 있다. 28일 한국경제신문이 금융감독원의 금융통계를 통해 전국 상호금융 단위 조합 2151곳의 실적을 전수 조사한 결과 지난해 352곳의 단위 조합이 적자에 빠진 것으로 파악됐다.신용협동조합은 지난해 전국 단위 조합 869곳 중 275곳이 ‘적자 조합’인 것으로 드러났다. 적자 조합 수가 1년 새 42개에서 275개로 크게 증가했다. 적자 조합 속출로 작년 신협 전체 당기순이익은 전년 대비 95.6% 쪼그라들었다.단위 수협도 벼랑 끝으로 내몰렸다. 지난해 전국 89개 단위 수협 중 28개가 적자를 면치 못했다. 수협 전체 순손실은 591억원에 달했다.농협과 산림조합도 마찬가지다. 상호금융권에서 덩치가 가장 큰 전국 단위 농협의 작년 고정이하여신(NPL)비율은 금감원이 관련 통계를 집계한 2011년 이후 최대치(3.01%)를 기록했다. 금융권 관계자는 “농협 등 단위 조합마다 적자에 허덕이고 부실 채권이 쌓이는 와중에 방만 경영과 허술한 내부통제 사례가 잇따르고 있다”며 “정부의 체계적 관리·감독을 위한 고강도 대책을 마련해야 할 시점”이라고 말했다. 농협, 부실채권만 11兆…신협, 275곳 무더기 적자한경, 4대 상호금융 2151곳 전수조사농·수·신협과 산림조합 등 지

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)