국민은행, 17일 부터 DSR 시행…주택·신용대출 한도 줄어들 수도

DTI보다 깐깐한 DSR

연간 이자에 원금도 따져…대출문턱 더 높아지는 셈

일단 신규대출에만 도입

부작용 막으려 예외 허용…전세·정책금융은 적용 안해

다른 시중은행으로 점차 확산

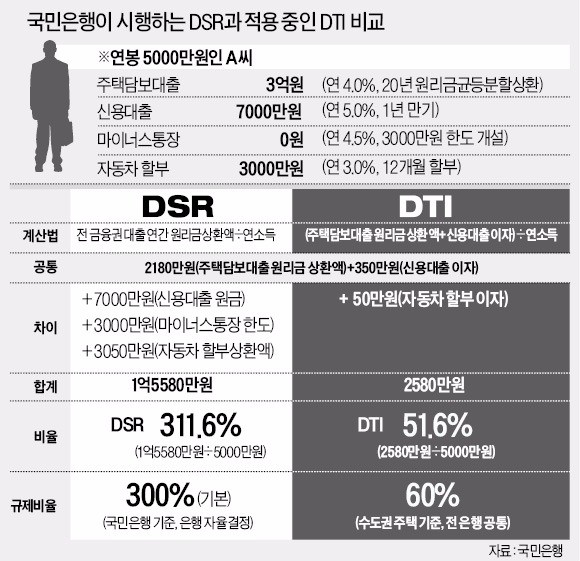

현재 은행들이 쓰고 있는 총부채상환비율(DTI)과 신규로 도입할 DSR은 대출하는 이의 소득 대비 금융부채 규모를 따져 대출을 제한하는 원리는 같다.

하지만 DTI는 분자에 해당하는 부채 범위에 주택담보대출 원리금에 더해 신용대출, 마이너스 통장, 캐피털 대출, 카드론 등 다른 대출의 연간 이자를 더한 금액을 기준으로 한다. 반면 DSR은 다른 대출의 이자뿐 아니라 원금까지 포함한다. DSR을 적용했을 때 연소득 대비 금융부채가 더욱 커지는 셈이기 때문에 대출 문턱이 더 높아진다.

예컨대 3억원의 주택담보대출(연 4%, 20년 원리금균등분할상환), 7000만원의 신용대출(연 5%, 1년 만기), 3000만원 한도의 마이너스통장(연 4.5%), 3000만원의 자동차 할부(연 3%, 12개월 할부)를 이용하고 있는 연봉 5000만원 직장인 A씨의 DTI는 연간 대출이자(2580만원)를 연봉(5000만원)으로 나눈 51.6%다. 수도권 주택 기준 한도인 60%보다 낮기 때문에 신규 대출이 가능하다.

그러나 A씨의 DSR은 한 해 갚아야 할 원리금 1억5580만원에 연봉을 나눈 값 311.6%다. 국민은행 기준 한도(300%)보다 높기 때문에 국민은행에선 신규 대출이 안 된다.

◆국민은행 “신규 전세대출은 가능”

선제적으로 DSR을 도입한 국민은행은 몇 가지 예외 항목을 뒀다. 우선 신규 대출에만 DSR을 적용한다. 기존 대출에 적용하면 만기를 연장하려는 기존 고객들이 국민은행을 이탈할 수 있어서다.

전세자금대출과 정책자금대출은 DSR을 산출할 때는 포함하되, 적용 대상에선 제외했다. 전세자금대출과 정책자금대출을 포함한 DSR이 300%를 넘겼을 때 신용대출과 부동산대출은 더 이상 안 된다.

반면 전세자금대출이나 보금자리론, 햇살론, 버팀목대출과 같은 정책자금대출은 신규로 할 수 있다는 뜻이다. DSR 상한 300%도 유동적으로 적용한다. 신용도가 나쁠 경우 DSR이 최소 250%까지, 좋으면 최대 400%의 비율을 적용할 계획이다.

국민은행 관계자는 “DSR 도입은 집을 사기 위해 무리하게 대출받는 이들을 선별적으로 차단하기 위한 것”이라며 “서민, 직장인 신용대출에 미치는 영향은 최소화했다”고 설명했다.

◆장기 분할상환이 유리

전문가들은 앞으로 원금을 한 해에 몰아서 갚는 일시상환 방식보다 꾸준하게 원리금을 나눠 갚는 장기 분할상환 방식을 우선 고려하라고 권하고 있다. 특히 신용대출을 받을 때 지금까지는 보통 1년 단위로 만기를 연장하며 이자를 갚았지만, 앞으로는 만기를 늘리고 원금과 이자를 같이 갚아가는 것이 유리하다.

만기상환일을 고려해 대출을 계획하는 것도 필요하다. 전세계약은 보통 2년 만기로 이뤄지기 때문에 대출 만기도 2년으로 잡는 경우가 많다. 문제는 DSR이 1년 이내 갚아야 할 원금과 이자를 고려한다는 점이다. 이에 따라 전세자금대출을 쓴 첫해엔 이자만 DSR 계산에 포함되지만, 만기일이 도래하는 두 번째 해엔 원금과 이자가 같이 DSR 산출에 포함된다.

마이너스통장은 한도를 줄이고, 자동차를 살 때도 할부금융이나 리스 대신 신용카드 할부구매를 선택하는 것이 DSR 관리 방법이다.

■ DSR

총부채원리금상환비율(debt service ratio). 연간 금융부채 원리금 상환액을 연간 소득으로 나눈 비율. 원리금 상환액은 주택담보대출을 포함해 모든 이자와 원금을 포함한다.

■ DTI

총부채상환비율(debt to income). 원리금 상환액을 소득으로 나눈 비율은 DSR과 같다. 하지만 원리금을 계산할 때 주택담보대출은 원금과 이자는 모두 포함하고, 그 외 대출은 이자만 계산한다.

윤희은/이현일 기자 soul@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

5대 금융 이자이익은 껑충…'ELS 비용' 빼면 실적 선방

5대 금융지주의 올해 1분기 순이익 규모가 전년 동기 대비 1조원 가까이 줄었다. 하지만 외형적인 성장세는 견조하다는 평가가 나온다. 홍콩 H지수 주가연계증권(ELS) 배상에 따른 일회성 비용을 제외하면 순이익 규모가 커진 데다 고금리 기조 속에서 기업대출을 중심으로 은행 대출자산이 늘어나고 있기 때문이다. 특히 5대 금융의 이자이익은 전년 대비 6% 넘게 증가한 것으로 집계됐다.○신한금융, 순이익 1위 탈환26일 금융권에 따르면 KB 신한 하나 우리 농협 등 5대 금융의 올 1분기 순이익은 전년 동기 대비 6~30%씩 일제히 감소했다. 감소 폭이 가장 큰 곳은 KB금융이다. 순이익 규모가 지난해 1분기 1조5087억원에서 올 1분기 1조491억원으로 4596억원(30.5%) 줄었다.같은 기간 신한금융은 1조3880억원에서 1조3215억원으로 4.8% 줄었고, 하나금융은 1조1022억원에서 1조340억원으로 6.2% 감소했다. 우리금융의 1분기 순이익도 지난해 9137억원에서 올해 8245억원으로 9.7% 쪼그라들었다. 농협금융은 9471억원에서 6512억원으로 2959억원(31.2%) 줄며 가장 큰 감소 폭을 보였다.5대 금융의 순이익 규모가 감소한 가장 큰 원인은 홍콩 ELS 투자자에 대한 손실 배상용 충당부채 적립액이 크게 늘었다는 데 있다. KB금융의 홍콩 ELS 관련 충당부채 적립액이 8620억원으로 가장 컸다. 이어 농협금융 3416억원, 신한금융 2740억원, 하나금융 1799억원 등이었다. 홍콩 ELS 판매 잔액이 작년 말 기준 413억원에 그쳤던 우리금융은 관련 충당부채 적립액이 75억원으로 비교적 규모가 작았다.순이익 규모가 가장 큰 ‘리딩금융’ 타이틀도 지난해 KB금융에서 1분기 신한금융으로 바뀌게 됐다. 신한금융은 2022년 연간 순이익 기준 1위를 기록했지만, 지난

-

2

1분기 실적 발표를 통해 홍콩 H지수 주가연계증권(ELS) 손실을 털어낸 은행주가 26일 강세를 보였다. KB금융은 이날 9.67% 오른 7만6000원에 장을 마감했다. 홍콩 ELS 배상 비용을 제외하면 사실상 최대 실적을 달성한 게 영향을 미쳤다. 신한금융(7.47%)과 하나금융(6.01%), 우리금융(2.35%)도 일제히 상승했다.금융지주도 배당 확대와 자사주 소각·매입 등 주주환원 강화 카드를 꺼냈다. KB금융은 금융권 최초로 ‘배당총액 기준 분기 균등배당’을 도입한다. 앞으로 분기마다 3000억원 이상, 매년 1조2000억원 이상을 주주에게 환원할 방침이다. 이익 규모가 예상보다 클 경우 자사주를 매입·소각해 주당 배당금을 높이기로 했다. KB금융은 1분기 배당금도 주당 784원으로 작년 1분기(510원)보다 확대했다.신한금융도 1분기 배당을 540원으로 작년(525원)보다 늘리고 올 2·3분기에 3000억원의 자사주를 매입·소각하기로 했다. 하나금융도 주당 600원의 배당과 함께 상반기 중 3000억원의 자사주 매입·소각을 완료할 방침이다. 지난달 예금보험공사 소유 지분 1366억원을 매입해 소각한 우리금융도 올 1분기부터 주당 180원의 분기 배당을 처음 도입했다.김보형 기자

-

3

[단독] 태영건설 워크아웃 태클 건 우리은행…"빚 800억 먼저 갚아라"

우리은행이 태영건설 워크아웃(기업구조개선작업)의 돌발 변수로 부상했다. 우리은행이 태영건설 모회사인 티와이홀딩스에 대해 보유 채권을 먼저 상환받겠다고 나서면서다. 다른 채권자들이 우리은행 주장에 동조하면 워크아웃 절차가 흔들릴 수 있다는 우려가 나온다.26일 금융당국에 따르면 우리은행은 최근 워크아웃 채권단 협의 기구인 금융채권자조정위원회에 조정을 신청했다. 우리은행은 800억원가량의 채권을 먼저 상환하거나 담보를 설정하라고 티와이홀딩스와 채권단에 요구하고 있다. 받아들여지지 않으면 오는 30일 예정된 태영건설 기업개선계획 결의에서 반대 의사를 밝힐 방침이다. 티와이홀딩스를 상대로 가압류를 걸고 소송을 제기하는 방안도 검토 중이다.우리은행이 티와이홀딩스에 채권 상환을 요구하는 것은 법적으로는 가능하다. 태영건설에 대한 채권 회수는 워크아웃 신청으로 중단된 상태지만, 모회사인 티와이홀딩스는 워크아웃 대상이 아니기 때문이다.다만 티와이홀딩스 채권자들이 일제히 상환을 요구하면 티와이홀딩스는 태영건설을 지원하기 위한 자구계획을 이행하기 어려워진다. 최악의 경우 티와이홀딩스가 부도를 맞을 수 있다. 주채권은행인 산업은행이 태영건설 워크아웃 종료 때까지 티와이홀딩스의 채무 상환도 유예한다는 조항을 기업개선계획에 넣은 이유다.우리은행은 “티와이홀딩스가 태영건설을 지원하면 채권 회수가 어려워질 수 있기 때문에 예정대로 받아야겠다”는 입장이다. 우리은행은 티와이홀딩스에 360억원, 태영건설에 600억원의 연대채권을 갖고 있다. 이에 더해 티와이홀딩스에 440억원가량의 무담보채권도 갖고 있다. 이 채권의 만기

![[단독] 태영건설 워크아웃 태클 건 우리은행…"빚 800억 먼저 갚아라"](https://img.hankyung.com/photo/202404/AA.36539066.3.jpg)

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[이 아침의 바이올리니스트] 베를린 슈타츠카펠레 동양인 최초 종신악장](https://timg.hankyung.com/t/560x0/photo/202404/AA.36535699.3.jpg)