"롯데하이마트·현대제철·오리온, 실적개선 타고 반등 기대"

작년 4분기 실적발표 시즌 기대株

SK텔레콤, 5G로 성장성 높아져

상아프론테크, 수소차 시장 성장 수혜

서울반도체, 올 영업익 1000억 넘을듯

현대重, LNG 운반선 잇달아 수주

SK텔레콤, 5G로 성장성 높아져

상아프론테크, 수소차 시장 성장 수혜

서울반도체, 올 영업익 1000억 넘을듯

현대重, LNG 운반선 잇달아 수주

하지만 국내 증시는 새해 들어 예상 밖으로 상승세를 이어가고 있다. 코스피지수는 올 들어 지난 18일까지 4.1% 올랐다. 지난해 2400선에서 2000선으로 떨어진 낙폭을 만회하려면 한참 멀었지만, 증시를 뒤덮었던 비관론이 빠르게 옅어지고 있다.

반등을 주도하는 것은 4분기 실적이 부진했을 것으로 예상되는 종목들이다. 4분기 실적은 부진하지만 올해 실적은 좋아질 것으로 전망되는 까닭이다. 이경민 대신증권 연구원은 “4분기 실적 부진과 무역분쟁 등으로 인한 투자 심리 위축이 겹치며 큰 폭으로 하락한 종목이 많다”며 “다만 낙폭이 큰 만큼 호재가 있을 때 반등 폭도 크다”고 설명했다.

4분기 실적 부진株가 반등 주도

지난해 7월 8만700원에서 이달 3일 4만5250원까지 44% 하락하며 밸류에이션(실적 대비 주가 수준) 매력이 높아진 점도 한몫했다. 롯데하이마트 자기자본이익률(ROE)은 6~7%대로 변함이 없는데, 주가순자산비율(PBR: 시가총액/자본총계)은 0.54배로 최근 5년 평균(0.85배)을 밑돌고 있다.

현대제철도 4분기 영업이익이 컨센서스를 밑돌 것으로 예상되지만 올 들어 주가는 11% 상승했다. 지난해에는 23% 하락했다. 박성봉 하나금융투자 연구원은 “현대제철 4분기 영업이익은 3248억원으로 시장 컨센서스인 3404억원에 못 미칠 것”이라며 “다만 2019년엔 실적 개선이 기대된다”고 분석했다. 지난해 3분기 405억원의 영업손실을 내면서 작년 예상 영업이익은 5487억원으로 추정된다. 8300억원으로 예년 수준을 회복할 전망이다. 주요 고객인 현대·기아차의 판매량이 작년과 같은 부진에서 탈피할 것으로 보이기 때문이다.

“네이버·SKT 장기 성장성 커”

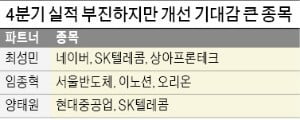

한국경제TV 전문가들도 실적이 4분기나 올해 상반기에 바닥을 찍고 개선될 저평가주에 투자할 것을 권했다. 최성민 파트너는 “네이버는 올해 1·2분기까지 실적이 부진하겠지만 일본과 대만 등 아시아 국가에서 인터넷은행과 모바일 메신저 등의 사업을 활발히 펼치고 있어 성장성이 높다”며 “실적 우려에 주가가 낮아진 지금이 저가 매수 기회”라고 말했다. 네이버는 이달 12.7% 상승했다.

최 파트너는 SK텔레콤과 상아프론테크도 주목할 필요가 있다고 했다. SK텔레콤은 5세대 이동통신(5G), 상아프론테크는 수소차 시장 성장 수혜주로 실적이 장기적으로 좋아질 것이라는 설명이다. 최 파트너는 “상아프론테크는 멤브레인 연구를 30년 이상 지속하며 높은 기술력을 갖고 있다”면서 “전기차와 수소차에 멤브레인 적용이 필수적인 만큼 올해부터 영업이익이 큰 폭으로 늘어날 것”이라고 말했다.

임종혁 파트너는 서울반도체와 오리온을 꼽았다. 자동차용 발광다이오드(LED)와 LED TV가 실적 개선을 이끌 것이란 전망이다. 대신증권도 최근 보고서에서 올해 서울반도체 영업이익이 1002억원으로 작년(880억원 추정)보다 큰 폭으로 늘어날 것이라고 예상했다. 오리온도 올해 중국 사업 회복이 본궤도에 오르면서 올해 영업이익이 3226억원으로 작년(2894억원 추정)보다 개선될 것이란 분석이다.

양태원 파트너는 “외국인이 올 들어 유가증권시장에서 1조원 넘게 순매수하고 있는데, 이는 실적에 대한 과도한 우려로 대형 우량주가 지나치게 하락했기 때문”이라며 “실적 개선이 예상되는 저평가주는 반등이 강하게 나올 가능성이 크다”고 내다봤다. 제품 리뉴얼을 통해 경쟁력을 강화하고 있는 농심과 액화천연가스(LNG) 운반선을 잇달아 수주하며 실적 개선이 예상되는 현대중공업, 본업인 무선사업 회복과 더불어 5G 기대가 더해질 SK텔레콤을 추천 종목으로 제시했다.

임근호 기자 eigen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)