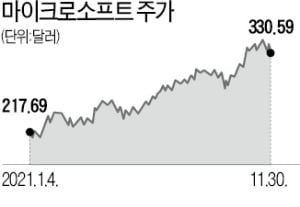

52% 뛴 MS…지금이라도 사야할 '3가지 이유'

(1) 매출 6년간 증가…탄탄한 실적

(2) 클라우드 '애저'의 빠른 성장세

(3) 메타버스·AI 등 새먹거리 확보

BOA, 목표주가 356弗로 상향

월가에선 마이크로소프트에 대해 지금이라도 사야 할 이유로 크게 세 가지를 꼽는다. 이미 돈을 잘 벌고 있고, 클라우드사업 성장세가 가파르며, 메타버스 진출이란 호재까지 달았다는 이유다.

매번 시장 눈높이 웃도는 실적

11월 말 기준 마이크로소프트의 주가수익비율(PER)은 36.98배다. 최근 5년 평균(25.4배)보다 비싼 수준이다. 다만 실적이 탄탄하기에 동종 업체와 비교할 때 비교적 저렴한 수준이라는 반론도 가능하다. 현재 테슬라의 PER은 353.34배이고, 아마존은 68.58배다.

돋보이는 클라우드 성장세

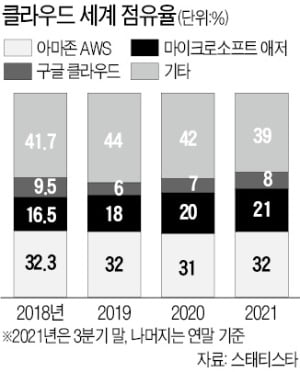

월가도 클라우드사업을 높게 평가한다. 뱅크오브아메리카는 지난달 28일 “마이크로소프트는 클라우드 부문 성장세도 빠르고 기존의 수익성 있는 사업부문의 성과 역시 유지해나가고 있다”고 설명했다. 목표주가도 340달러에서 365달러로 상향 조정했다. 전망도 밝다. 시장조사업체 IDC에 따르면 클라우드 서비스에 대한 전 세계의 총 지출은 올해 7660억달러를 기록할 것으로 예상되는데, 2025년엔 두 배 가까이 증가한 1조3010억달러가 될 것으로 전망되고 있다.

또 다른 날개, 메타버스

새로운 성장동력까지 추가됐다. 지난달 2~3일 마이크로소프트는 연례 콘퍼런스에서 메타버스, 인공지능(AI), 초연결 등 세 개의 테마를 차세대 핵심 기술로 선정했다고 밝혔다. 그러면서 메타버스를 위한 포괄적인 솔루션을 제공하겠다고 덧붙였다. 내년 상반기부터 팀스(Teams)에선 3D(3차원) 아바타를 통해 회의할 수 있는 기능을 제공할 예정이다. 이로써 마이크로소프트는 마인크래프트(게임), 메시(Mesh·AR/VR 플랫폼), 홀로렌즈2(하드웨어), 애저(인프라) 등 메타버스 모든 밸류체인 전반에 걸쳐 사업을 진행하는 회사가 된다. 특히 마이크로소프트는 업무환경과 산업현장 등 B2B 기반의 메타버스를 구축할 것으로 예상되고 있다.메타버스는 앞으로 급성장할 것으로 예상된다. 모건스탠리는 “메타버스는 사람들의 사회적 활동을 근본적으로 변화시킬 수 있다”며 “기업과 분석가들은 어떤 주요 테마보다도 메타버스에 대한 관심이 크다”고 설명했다.

이슬기 기자 surugi@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

‘나 홀로 집에’의 배경이 된 주택이 에어비앤비에 등록되며 하루간 일반에 대여된다.CNN은 1일(현지시간) ‘나 홀로 집에’ 1편에서 주인공 케빈 맥칼리스터가 사는 시카고의 벽돌집이 숙박공유업체 에어비앤비에 등록된다고 보도했다. 오는 12일 단 하루 대여가 가능하며, 숙박 예약은 오는 7일 오후 2시(미 동부시간)에 시작된다. 주인공 케빈의 큰 형인 버즈 맥칼리스터가가 호스트로 나서 최대 4명의 게스트를 맞게 된다. 숙박비는 25달러(약 2만9천 원)로 세금은 별도다. 숙박객들은 영화 속 시그니처 포즈인 쉐이브로션을 바르고 거울 앞에서 소리를 지르는 장면을 재현하거나 '나홀로 집에' 레고를 맞춰볼 수 있다.버즈는 ”시카고에서 가장 좋은 피자, 전자레인지로 데워 먹을 수 있는 맥앤치즈를 포함해 근사한 저녁식사를 즐길 수 있다“며 ”편안한 저녁식사 이후엔 디즈니+를 통해 ‘나혼자 집에’를 즐길 수 있다“고 설명했다.보안업체의 직원들도 이날 하루 숙박객들을 위해 고용된다. 에어비앤비 측은 이번 기획이 기금 마련을 위한 것이라고 밝혔다. 이들은 "시카고 라라비다 아동병원을 위한 기금을 마련하기 위해 프로모션이 추진된다"며 ”해당 병원은 장애와 만성질환을 겪는 환자 개개인의 삶의 질을 유지하고 개선하는 데 전념하고 있다"고 전했다. 이연정기자 rajjy550@wowtv.co.kr

-

2

애플 자율주행 사업 '삐걱'...핵심기술자 잇따라 퇴사

애플의 자율주행 부문 핵심 기술자가 애플을 떠난 것으로 확인됐다.1일(현지시간) CNBC는 "마이클 슈베쿠치(Michael Schwekutsch) 애플 자율주행 프로젝트 담당 이사가 애플을 떠났다"면서 "애플 대신 전기항공 스타트업 아처 에비에이션을 선택했다"고 밝혔다.애플 자율주행 프로젝트의 핵심 인원이 애플을 떠난 것은 이번이 처음이 아니다.앞서 애플의 자율주행 프로젝트를 이끌고 있던 더그 필드(Doug Field) 역시 지난 9월 애플을 떠나 포드에 합류한 것으로 확인됐다.이를 두고 전문가들은 "애플이 자율주행 전기차 개발에 박차를 가하고 있는 가운데 이번 소식은 악재로 작용할 수 있을 것"이라며 "애플의 전기차 프로젝트에도 영향을 끼칠 가능성이 생겼다"고 분석했다.애플은 지난 2014년부터 자율주행 전기차 개발 프로젝트인 `프로젝트 타이탄`을 진행한 바 있다.이후 소문만 무성한 가운데 지난 18일(현지시간) 블룸버그 통신이 "애플이 자율주행 프로젝트에 초점을 맞추고 있다"면서 "이르면 2025년에 전기차를 내놓을 수 있다"고 밝혀 큰 화제가 되기도 했다.한편 이번에 애플을 떠난 마이클 슈베쿠치는 과거 테슬라의 전기차 동력부 엔지니어링 부사장을 맡은 것으로 알려졌다.CNBC는 슈베쿠치가 테슬라 플라이드 시스템 시제품 제작을 비롯해 포르쉐, BMW 등 여러 자동차의 전기 구동 시스템 생산을 주도한 바 있다고 전했다.또한 자동차 디자인과 관련된 100개 이상의 특허를 보유하고 있다면서, 아처 에비에이션 전기 항공기 개발에 큰 도움이 될 것이라고 평가했다.아처 에비에이션은 전기 항공기 상용화 프로젝트를 진행하고 있는 기업이다. 지난 9월 스팩(SPAC)을 통해 뉴욕증권거래소에 상장한 이후 2024년까지 로스엔젤레스 내 도심 항공택시 운용을 목표로 삼고 있다.아처 에비에이션은 이날 마이클 슈베쿠치 합류 소식이 전해진 이후 오전 9시 15분(한국시간) 시간 외 거래에서 2% 넘게 오르고 있다.애플은 이날 전장 대비 0.32% 내린 164.77달러에 거래를 마쳤다.(사진=CNBC)홍성진외신캐스터

-

3

2일 원/달러 환율이 하락 출발했다. 이날 서울 외환시장에서 오전 9시 20분 현재 달러 대비 원화 환율은 전날 종가 대비 1.9원 내린 달러당 1,177.3원이다. 환율은 전날 종가보다 0.7원 내린 1,178.5원에 출발해 장 초반 1,177∼1,179.8원에서 오르내리고 있다. 한국과 미국 등에서 신종 코로나바이러스 감염증(코로나19) 새로운 변이인 오미크론 변이 확진자가 발생해 시장의 안전자산 선호가 강해질 수 있는 것은 환율 상승 재료다. 다만 미국의 금리 조기 인상에 대한 기대감이 저하된다면 달러 약세로 이어질 수 있다. 같은 시간 원/엔 재정환율은 100엔당 1,042.5원이다. 전날 오후 3시 30분 기준가(1,038.07원)에서 4.43원 올랐다. /연합뉴스

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)