대기업 대출, 하나·외환은행 줄고 우리·국민 늘어

3개월 새…우리, 1조3000억·국민, 5000억 증가

대기업 대출 마진 적지만 월급통장 등 부수익 이점

위험부담 커지는 단점도

은행권에서는 대기업들이 하나-외환은행이 합병할 경우 ‘동일인 여신한도 제한’에 걸릴 것을 우려해 미리 대출을 옮기고 있는 것으로 분석하고 있다. 은행법은 대기업 대출 때 동일인 여신을 개별 은행 자기자본의 25%(개인과 개별 기업은 20%)로 제한하고 있다.

우리, 국민은행은 이 같은 틈새를 파고들며 대기업 모셔오기에 적극 나서고 있다. 대출 마진은 거의 없지만 월급통장 유치, 퇴직금 계좌 개설 등을 통해 부수적인 수익을 올릴 수 있다고 판단해서다.

◆하나·외환銀 대기업 대출 감소

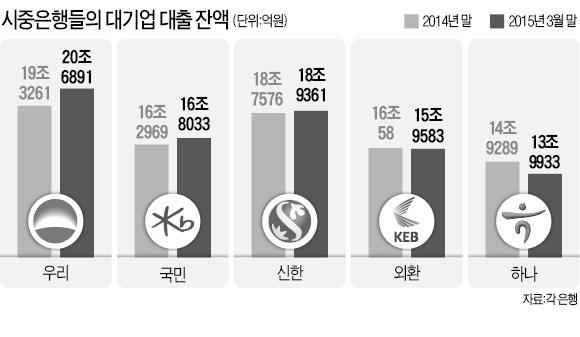

하나은행과 외환은행의 대기업 대출잔액이 3개월 만에 약 1조원 감소했다. 3월 말 기준 대기업 대출잔액은 하나은행 13조9933억원, 외환은행이 15조9583억원이다. 지난해 말 대비 하나은행은 9356억원, 외환은행은 475억원가량 감소했다.

한꺼번에 대기업 대출잔액이 줄어든 것은 이례적이다. 하나은행과 외환은행 통합을 앞두고 동일인 여신한도를 미리 맞추기 위해서라는 분석이 많다. 동일인 여신 한도를 어기면 초과 여신액의 10%를 과징금으로 물어야 한다.

하나금융그룹 측은 이에 대해 “자산 포트폴리오를 조정하기 위해 하나은행과 외환은행의 대기업 대출자산을 줄이는 대신 중소기업 대출을 7000억원가량 늘린 게 대기업 대출 감소에 영향을 미쳤다”고 설명했다.

◆은행들의 상반된 리스크 평가

우리은행은 최근 적극적으로 대기업 거래기반 확대에 나서고 있다. 우리은행의 3월 말 대기업 대출잔액은 20조6891억원으로 작년 말에 비해 1조3630억원 급증했다. 국민은행도 같은 기간 5064억원이 늘어 3월 말 잔액이 16조8033억원에 달했다.

반면 신한은행은 대기업 대출을 확대하지 않고 현재의 시장점유율(8%)을 유지하는 쪽으로 움직이고 있다. 순이자마진(NIM)이 크지 않아 수익성 제고에 큰 도움이 안 된다는 이유에서다. 대기업 대출의 경우 100억원을 빌려줬을 때 순이자마진은 0.5%에 불과한 것으로 알려졌다.

금융권에선 올 들어 우리·국민은행과 신한은행이 상반된 대기업 대출 전략을 펼치는 가운데 나중에 어느 쪽이 미소지을지 주목하고 있다.

우리은행과 국민은행은 대기업 대출 자산을 끌어오면 퇴직연금 계좌부터 급여이체통장처럼 이자를 적게 줘도 되는 ‘저원가성 예금’ 거래를 늘릴 수 있다는 데 주목하고 있다.

반면 신한은행은 대기업 대출자산을 한꺼번에 많이 늘리면 그만큼 부실 위험 부담도 커지는 만큼 리스크 관리에 방점을 두고 있다.

박신영 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"개저씨들" 민희진 향해 "국힙원탑"…분위기 반전 '술렁'

"내가 너네처럼 기사를 두고 차를 끄냐, 술을 X마시냐, 골프를 치냐!"민희진 어도어 대표는 2시간 동안 마이크를 꽉 쥔 채 속풀이를 했다. 눈물, 욕설, 하소연, 비난으로 뒤덮인 2시간. 하이브가 제기한 경영권 탈취 의혹으로 '제2의 피프티 사태'라는 눈총을 받던 민 대표를 향한 여론은 뒤집혔다.민 대표는 25일 긴급 기자회견을 열고 처음으로 취재진 앞에 섰다. 뉴진스를 데뷔시킬 때도, 역대급 글로벌 성과를 냈을 때도 언론 노출을 최소화했던 그는 수십 대의 카메라에 얼굴을 비쳤다. 수수한 차림새에 화장기 없는 얼굴로 나타난 민 대표는 기자회견 초반 카메라 셔터 소리, 플래시 세례에 당황하며 한숨을 쉬고 손사래를 쳤다.그러나 십여분 뒤 긴장이 풀린 듯 말을 쏟아내기 시작했다.이날 민 대표는 크게 네 가지를 이야기했다. ▲경영권 탈취 의혹에 대한 반박 ▲하이브와의 갈등 배경 ▲부당한 주주 간 계약 체결 ▲뉴진스와의 연대 강조였다.민 대표 앞에 놓인 것은 휴대전화 한 개뿐. 대본 없는 날 것의 기자회견이었다. 민 대표는 "하이브는 뉴진스를 진심으로 생각하는 게 맞냐"며 울부짖었다. 그는 뉴진스를 준비하는 과정에서 이견이 생기자 르세라핌의 데뷔가 선행됐고, 홍보를 자제하라는 강요를 받았다고 주장했다. 자기와 뉴진스는 '눈 밖에 난 자식'이었다는 것이었다.방시혁 의장, 박지원 CEO 등과 주고받은 카카오톡 메시지까지 공개했다. 방 의장은 걸그룹 제작 초반 'SM은 잊고 민희진 월드를 건설하시는 걸로', '에스파 밟으실 수 있죠?' 등의 말로 민 대표에게 힘을 실었다. 새로운 시도를 하고 싶어 SM을 퇴사했던 민 대표의 갈증을 정확히 파악하고

-

2

세라젬은 충남 천안 신규 생산 시설에 공정 자동화 시스템을 도입하고 첫 가동에 들어갔다고 26일 발표했다. 세라젬은 자동화 시스템을 통해 본체 조립, 포장 등 공정별로 분리된 생산 라인을 연결하는 '원스톱 자동 생산 라인 체제'를 구축했다. 조립 단계에는 자동 품질검사 시스템을 도입해 보다 면밀하게 제품을 검사할 수 있도록 했다.신규 생산시설에서는 신제품인 '마스터 V9' 전 제품과 '마스터 V7' 일부 제품을 자동화 시스템으로 제조할 예정이다. 세라젬 관계자는 "자동화 시스템은 작업자 업무 효율성을 높이고 제조 경쟁력을 강화할 것으로 예상한다"며 "수년 내 자동화율을 62%로 끌어올리는 것이 목표"라고 말했다.이미경 기자 capital@hankyung.com

-

3

'커넥트코드 2024', IT 전문가 멘토링·컨실팅 제공…파트너사도 적극 참여

한국경제신문사는 국제회의기획사 오프너디오씨와 공동 주최한 '커넥트코드(Connect to Code) 2024' 행사가 지난 17일부터 18일까지 서울 삼성동의 코엑스에서 성황리에 개최됐다고 밝혔다. 서울관광재단의 '2024 서울기반국제회의(S-BIC) 육성 지원 사업'에 선정된 이번 행사는 국내 최고의 ICT 전문가와 개발자를 한 자리에 모았다. 산업 동향 및 기술 혁신에 대한 토론의 장도 제공했다. ‘월드 IT쇼(WIS) 2024'와 동시 개최로 참가자에게 보다 풍성한 경험을 선사했다는 평가다.'C2C 2024'는 다양한 프로그램이 제공했다. 황민영 셀렉트스타 부대표, 신성규 리벨리온 CFO 등 ICT 전문가들이 연사로 참여한 콘퍼런스가 진행됐다. 콘퍼런스 종료 후에는 멘토링 시간이 마련돼 참가자의 궁금증을 해소했다. 워크숍, 컨설팅, 전시회 등 다채로운 프로그램도 진행됐다.한경은 다수의 파트너사가 참여하여 행사의 성공에 기여했다고 설명했다. 엑스엘에이트(XL8)의 AI 실시간 통역 자막 서비스와 비트스텝의 AI 휴먼 사회자는 참가자에게 새로운 경험을 제공했다. 매치드와 스플랩 등의 파트너사는 다른 다양한 서비스도 제공해 참가자의 만족도를 높였다.이나현 오프너디오씨 팀장은 “코엑스 더플라츠 공간을 활용해 참가자에게 새로운 경험을 선사하기 위해 노력했다”라며“참가자들의 피드백을 바탕으로 차기 행사를 준비할 예정이다”라고 했다.김주완 기자 kjwan@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)