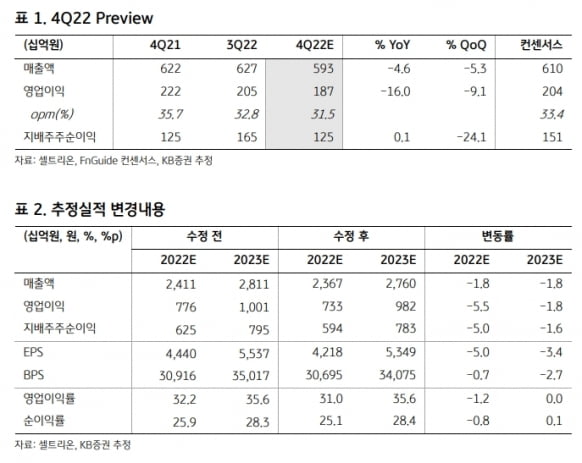

KB證 “셀트리온, 작년 4분기 실적 예상치 밑돌 것”

투자의견 ‘매수’를 유지하고, 목표주가는 기존 25만원에서 23만원으로 낮췄다. 2022년 4분기 예상 실적을 반영해 추정 실적을 소폭 하향해서다.

셀트리온의 작년 4분기 연결 재무제표 기준 매출은 5932억원, 영업이익은 1866억원으로 예상했다. 전년 동기 대비 각각 4.6%와 15.9% 감소한 수치다.

김태희 연구원은 “휴미라 바이오시밀러(바이오의약품 복제약) ‘유플라이마’의 미국 식품의약국(FDA) 허가가 지연되면서 기대했던 셀트리온헬스케어로의 매출이 크지 않을 것”이라며 “전분기에 미국 법인 매각에 따른 일회성 수익 약 1000억원이 계상됐다는 점을 감안하면, 바이오시밀러의 실적은 양호한 수준”이라고 말했다. 유플라이마 매출은 올 1분기 FDA 허가 이후 본격적으로 발생할 것으로 예상했다.

2023년 매출과 영업이익은 각각 2조7598억원과 9822억원으로 추정했다. 작년보다 16.6%와 34.0% 증가할 것이란 예상이다.

오는 7월 1일 미국에서 유플라이마가 출시되고, 이후 램시마SC와 스텔라라 및 아일리아 바이오시밀러 등으로 신제품 효과가 이어질 것으로 봤다. 램시마SC의 유럽 시장 점유율도 빠르게 확대되고 있다고 했다.

올해 가장 중요한 이슈는 유플라이마의 미국 사보험 등재라고 판단했다. 그는 “이를 담당하는 약품급여관리자(PBM)의 관심은 고농도 제형 보유 여부와 실제 처방 증거(Real-world evidence)를 통한 안전성 입증, 충분한 생산능력 확보, 대체처방 가능 임상 여부 등”이라며 “유플라이마는 이 조건을 대부분 충족하기에 바이오시밀러 경쟁에서 우위에 있다”고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

한올바이오파마은 19일 잠정실적 공시를 통해 2022년 연결 재무제표 기준 매출이 전년 대비 8.3% 증가한 1100억원을 기록했다고 밝혔다. 연구개발비의 증가로 영업이익은 85.1% 감소한 15억원, 순이익은 77.6% 줄어든 20억원이었다. 의약품 판매 호조와 바이오신약 기술료 유입이 매출을 이끌었다고 했다. 의약품 부문에서 장염 치료제 노르믹스, 전립선암 치료제 엘리가드에 더해 프로바이오틱스 의약품 바이오탑이 연매출 100억원을 넘어섰다. 글로벌 임상 개발의 진전에 따라 단계별기술료(마일스톤)가 들어오며, 기술료 역시 매출 증가에 기여했다. 지난달 협력사 이뮤노반트로부터 중증근무력증 임상 3상 진입에 따른 마일스톤 약 132억원을 수령했다. 한올바이오파마는 마일스톤을 비롯해 창출된 수익을 신약개발에 재투자해 선순환 구조를 강화한다는 목표다. 정승원 한올바이오파마 대표는 "의약품 제조 및 판매 사업과 신약 연구개발(R&D)이 시너지 효과를 창출하면서 창립 이래 역대 매출을 기록하게 됐다"며 "올해 더 많은 글로벌 임상에 진입하게 될 것으로 기대됨에 따라, 연구개발 투자를 더욱 확대하겠다"고 말했다. 한올바이오파마는 2016년부터 7년 간 흑자를 이어오고 있다.한민수 기자 hms@hankyung.com

-

2

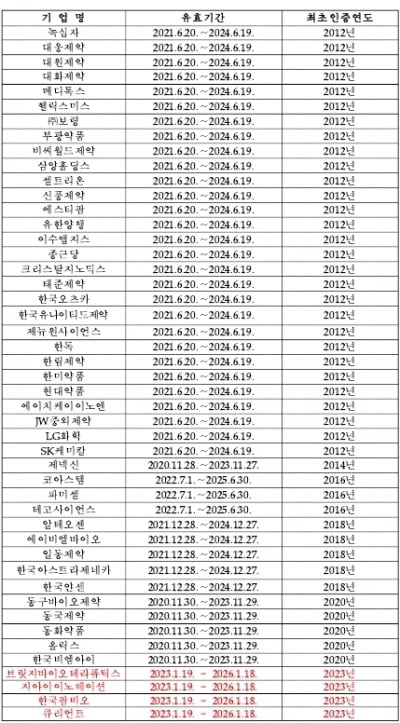

혁신형 제약기업 47곳 선정…큐리언트·지아이이노베이션 등 추가

큐리언트, 지아이이노베이션 등 4개 제약·바이오 기업이 2023년도 혁신형 제약기업에 신규 추가된다. 보건복지부는 19일 ‘혁신형 제약기업 인증현황 고시’ 개정·발령을 통해 4개 기업을 추가로 인증했다고 밝혔다. 큐리언트 브릿지바이오테라퓨틱스 지아이이노베이션 한국팜비오 등이다. 혁신형 제약기업으로 지정되면 ‘제약산업 육성 및 지원에관한특별법’에 따라 국가 연구개발(R&D) 사업 우선 참여, 세제 지원, 연구시설 부담금 면제, 연구 기설 입지 규제 완화, 약가 결정 및 공공펀드 투자 우대, 정책자금 융자, 해외 제약 전문가 컨설팅 교육 지원 등의 혜택을 받는다. 신규인증 심사는 2년, 인증연장 심사는 3년마다 실시된다. 인증 심사를 통과한 기업은 3년간 인증 지위를 유지할 수 있다. 이번 혁신형 제약기업 추가로 전체 기업 수는 47곳으로 늘었다. 김예나 기자 yena@hankyung.com

-

3

인트론바이오, 아프리카돼지열병 진단 제품 국내 인허가 획득

인트론바이오는 제1종 가축전염병인 아프리카돼지열병(ASF) 바이러스를 진단할 수 있는 제품을 개발해 농림축산검역본부로부터 의료기기 인허가를 획득했다고 19일 밝혔다.ASF는 아프리카 지역의 야생멧돼지에서 발견된 풍토병이다. 돼지과(Suidae) 동물종만이 감염되는 바이러스 질병으로, 국내의 경우 제1종 가축 전염병으로 지정됐다.국내에서는 2019년 9월 첫 발병을 시작으로 가축전염병 중 유일하게 31개월 동안 현재까지 가축질병위기단계의 최고 수준인 ‘심각단계’가 발령됐다. 그러나 사용 가능한 백신이나 치료제가 없어 조기 종식 및 확산 방지를 위해 바이러스 진단에 대한 중요성이 강조되고 있는 상황이라고 회사는 전했다.이번에 인허가를 받은 제품(LiliF ASFV Real-time PCR)은 돼지의 전혈, 혈청 및 폐조직을 대상으로 국내 및 베트남 임상시험 기관을 통해 성능 시험을 실시했다. 이를 통해 높은 민감도와 특이도의 성능을 검증한 동물용 체외진단의료기기 제품이다.설재구 인트론바이오 DR사업부 전무는 “이 제품은 세계동물보건기구(WOAH)의 진단법을 기반으로 설계됐으며 양돈 검체를 사용한 임상적 성능 시험에서 ASF 바이러스에 대한 임상적 민감도와 특이도 모두 100%의 성능을 확인했다”며 “국내와 해외 시장으로부터 지속적인 문의가 있어왔던 제품의 인허가를 통해 제품을 공급할 수 있게 됐다”고 말했다. 김예나 기자 yena@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)