“바텍, 비수기에도 최대 3분기 실적 달성…4분기도 성장”

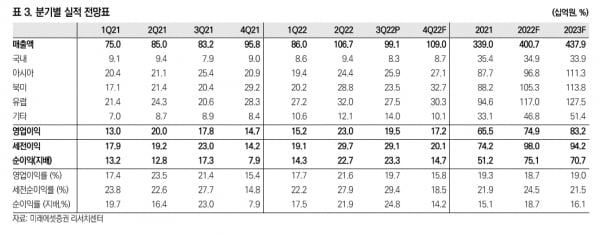

바텍은 2022년 3분기에 연결 재무제표 기준으로 매출 991억원, 영업이익 195억원을 기록했다. 전년 동기 대비 각각 19.1%와 9.7% 증가한 수치다. 시장 예상치(컨센서스)인 매출 887억원, 영업이익 186억원에 부합했다.

박종선 유진투자증권 연구원은 “3분기 실적에서 긍정적인 것은 비수기임에도 역대 최대 3분기 실적을 달성했다는 것”이라고 말했다.

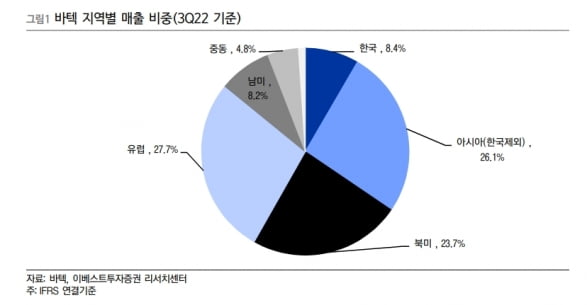

김충현 미래에셋증권 연구원은 “북미와 유럽 등 선진시장을 중심으로 탄탄한 외형성장을 거듭하고, 베트남과 남미 등 성장성이 기대되는 신흥 국가에서 고성장을 기록하고 있는 것도 긍정적”이라고 말했다.

정홍식 이베스트투자증권 연구원은 “다만 중국은 봉쇄의 영향으로 전년 동기 대비 49.4% 감소한 63억원의 저조한 매출을 보였다”며 “중국을 제외한 지역에서 고성장이 진행되고 있으며, 향후 중국의 봉쇄가 완화될 경우 기저효과가 크게 나타날 가능성이 있다”고 예상했다.

제품별로는 수익성이 낮은 2차원(2D) 제품 매출이 전년 동기 대비 6.0% 감소하고, 수익성이 좋은 3차원(3D) 제품은 18.6% 증가했다. 정 연구원은 “바텍의 핵심 제품군인 3D가 올 3분기 421억원의 매출을 내면서 고성장했다”며 “3D 중에서 프리미엄 제품인 ‘그린X’의 판매 증가로 고가 제품군(라인업)을 확대했다”고 했다.

바텍은 제품군의 2D에서 3D 전환에 집중할 계획이다. 이는 수익성 개선에도 긍정적이란 분석이다.

4분기에도 안정적인 실적 성장이 예상된다. 유진투자증권은 바텍의 4분기 매출과 영업이익을 각각 1094억원과 196억원으로 추정했다. 전년 동기 대비 14.2%와 33.1% 증가한 수치다.

박 연구원은 “매출 비중이 높은 북미와 유럽 모두 강한 성장세가 이어지고 있는 가운데 성수기에 진입했으며, 3D 신제품의 판매가 확대되고 있다”며 “또 중국에서 ‘그린 스마트’ ‘그린16’ 제품의 현지 생산체제 구축을 마치고 양산을 시작하는 등 본격적인 성장이 예상된다”고 말했다.

미래에셋증권은 바텍의 2022년 매출을 전년 대비 18% 증가한 4007억원, 영업이익은 14% 늘어난 750억원으로 추정했다.

-

기사 스크랩

-

공유

-

프린트

-

1

KT의 1~3분기 누적 영업이익이 10년 만에 1조원을 넘었다. 구현모 KT 대표(사진)는 연임 의사를 공식화했다.KT는 연결 기준 3분기 매출이 6조4772억원, 영업이익은 4529억원으로 집계됐다고 8일 발표했다. 전년 동기 대비 각각 4.2%, 18.4% 늘어난 수치다. 3분기까지 누적 영업이익은 1조5387억원으로 2012년 이후 처음으로 1조원을 돌파했다.유·무선 사업(TELCO B2C) 매출은 2조3567억원으로 지난해보다 0.6% 늘었다. 5세대(5G) 이동통신 가입자가 지난해보다 235만 명 증가한 796만 명으로 전체 무선 가입자의 57%까지 늘어났다. B2C(기업과 개인 간 거래) 플랫폼 사업 매출은 5585억원으로 지난해보다 3.6% 증가했다. 인터넷TV(IPTV) 브랜드를 ‘지니TV’로 개편한 효과를 톡톡히 누렸다. B2B 플랫폼 사업도 호조를 이어갔다. 5924억원의 매출을 올리며 전년 동기 대비 9.9% 성장했다. 기업들의 디지털전환(DX) 수요가 늘어나면서 올해 3분기까지 누적 수주액이 전년 동기 대비 21% 증가했다는 게 회사 측 설명이다.KT는 이날 이사회를 열고 구 대표를 차기 대표 선출을 위한 우선 심사 대상으로 선정했다. 구 대표가 이사회에 연임 의사를 밝힌 것에 대한 대응 조치다. 이사회는 구 대표의 연임 여부를 심사하는 대표이사 후보 심사위원회를 구성한다. 이 위원회가 구 대표를 적격하다고 평가하면 이사회 결정과 주주총회 승인을 거쳐 차기 최고경영자(CEO)로 확정된다. 2020년 취임한 구 대표의 임기는 내년 3월까지다.이승우 기자 leeswoo@hankyung.com

-

2

오스템파마, 프리미엄 치약 '뷰센' 누적 판매량 700만개 넘어

오스템임플란트 자회사 오스템파마는 프리미엄 기능성 치약 '뷰센(Vussen)'의 누적 판매량이 700만개를 넘었다고 8일 밝혔다.뷰센은 2018년 출시한 뒤 3년 만에 누적 판매 200만개를 넘어섰다. 판매량이 꾸준히 늘면서 올해 700만개도 돌파했다.오스템파마는 판매량 700만개 돌파를 기념해 이달 말까지 치약 칫솔 구강세정기 등을 최대 15% 할인하는 특별 프로모션을 한다. 100개 한정 단독 상품도 기획했다. 2015년 설립된 오스템파마는 치약 등 의약외품과 함께 전문의약품, 일반의약품 등을 개발해 판매하고 있다.이지현 기자 bluesky@hankyung.com

-

3

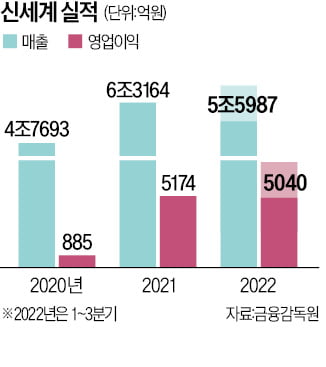

신세계는 한국 백화점산업의 시초다. 일본 미쓰코시백화점 경성지점에서 출발한 동화백화점을 1963년 삼성이 인수하면서 신세계백화점으로 상호를 변경했다. 1980년까지 신세계는 늘 1등이었다.하지만 롯데쇼핑의 등장으로 단숨에 판도가 바뀌었다. 영업 첫해인 1980년 롯데쇼핑은 454억원이라는 당시로선 기록적인 매출을 거두며 업계 정상에 올랐다.롯데쇼핑에 빼앗긴 ‘1등 백화점’ 지위를 되찾는 건 신세계 임직원의 숙원이다. 요즘 신세계 내부에서는 “내년이 D데이”라는 말이 심심치 않게 나온다.롯데, 신세계, 현대백화점 3사의 성장세가 근거다. 작년과 올해처럼 내년에도 20%대 성장을 지속하면 약 14조9000억원의 거래액을 달성해 롯데백화점(약 14조8000억원)을 근소한 차이로 역전할 수 있을 것이란 분석이다.지난 7일 발표한 실적에 따르면 신세계의 올해 1~3분기 누적 거래액은 8조2348억원으로 롯데백화점의 9조1001억원에 못 미친다. 하지만 2021년과 올해(9월까지) 신세계의 거래액 증가율은 전년 대비 각각 29.1%, 25.5%에 달했다. 롯데백화점은 같은 기간 12.6%, 14.7%, 현대백화점은 23.6%, 12.9%에 그쳤다.신세계가 롯데를 전체 매출 기준으로 제칠 수 있다고 자신하는 이유는 2015년부터 약 2조원을 투자해 전국 주요 도시에 ‘지역 1번점’을 확보했기 때문이다. 이 기간 대구신세계, 대전신세계 아트&사이언스, 김해점, 하남점, 디에프 본점을 줄줄이 오픈했다.롯데백화점의 확장세가 주춤하는 것도 신세계가 1등을 넘볼 수 있는 요인으로 꼽힌다. 업계 관계자는 “정준호 신임 롯데백화점 대표는 규모는 작더라도 최고급인 백화점을 지향한다”며 “지방점 구조조정 등으로 당분간 외형 확장을 자제할 가능성이 높다”고 말했다.빠른 성장세에도 불구하고, 신세계에 대한 시장의 평가는 박하다. 지난 4월 한때 27만원에 육박했던 주가는 8일 21만원대로 떨어졌다. 전문가들은 ‘정유경의 신세계’가 보여줄 미래가 불투명한 점을 이유로 꼽고 있다.반대 시각도 있다. 내년 소비 침체가 유력한 상황에서 잘할 수 있는 영역에 집중하는 내실 경영이 오히려 투자자의 지지를 얻을 것이란 의견이다.박동휘 기자 donghuip@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)