“제약·바이오, 실적이 주가 모멘텀…삼바·유한양행 등 주목”

실적을 바탕으로 한 장기 투자 기업과 후보물질(파이프라인) 모멘텀 보유 기업, 과대 낙폭 및 저평가 기업 등 세 가지 투자 전략에 따른 11월 최선호주를 제시했다.

이동건 연구원은 “아직 모든 기업들의 3분기 실적이 발표된 것은 아니지만, 현재까지 발표된 헬스케어 업종 내 대다수의 기업들이 시장 예상치(컨센서스)에 부합하거나 이를 웃도는 양호한 실적을 기록하고 있다”고 말했다.

호실적의 주된 이유는 의약품 수요 확대에 따른 전문의약품(ETC) 및 일반의약품(OTC) 매출의 성장, 우호적인 환율 효과 및 매출 성장에 따른 수익성 개선 등으로 판단했다. 이 같은 실적 성장세는 3분기뿐 아니라 4분기와 내년 상반기까지 이어질 것으로 봤다.

이 연구원은 “내년 상반기까진 금리인상 기조가 지속되고, 기업가치 할인율 상승이 이어질 것”이라며 “헬스케어 업종에선 여전히 실적이 가장 중요한 모멘텀으로 작용할 것”이라고 말했다.

실적 모멘텀을 보유한 최선호 기업으로는 삼성바이오로직스 셀트리온 대웅제약 HK이노엔 인터로조를 제시했다.

이후에는 기술이전이나 임상 결과 발표, 후기 임상진입 등 개별 후보물질 모멘텀을 바탕으로 할인율 상승을 상쇄할 수 있는 기업들에 주목해야 한다고 했다. 유한양행과 레고켐바이오를 꼽았다.

한미약품 파마리서치 원바이오젠 휴비츠는 주가 낙폭이 과대하거나 저평가돼 있다고 판단했다.

-

기사 스크랩

-

공유

-

프린트

-

1

한미사이언스, 한미헬스케어 합병 완료..."주주가치 제고에 최선"

한미약품그룹의 지주사인 한미사이언스는 관계사 한미헬스케어와의 합병을 완료했다고 2일 밝혔다. 한미사이언스는 지난 9월 이사회에서 한미헬스케어와의 소규모 합병 추진을 결의했다. 이후 한미헬스케어 전 사업 부문 및 인력 등을 합병하는 절차를 진행했으며, 전날 이사회 의결로 모든 합병 절차를 끝냈다는 설명이다.한미사이언스는 합병을 통해 한미헬스케어의 핵심사업 부문을 인수, 미래가치 향상을 위한 사업을 펼칠 수 있게 됐다고 했다. 한미사이언스는 식품 의료기기 정보기술(IT)솔루션 컨슈머플랫폼 등 한미헬스케어 4대 사업의 고도화에 나설 방침이다.회사 관계자는 "신성장 동력을 마련하는 한편, 지배구조 단순화를 통해 ESG 경영을 실천한다는 목적으로 이번 합병이 이뤄졌다"며 "지주회사로서 한미약품그룹의 미래 경쟁력을 높이고 주주가치를 제고하기 위해 최선을 다하겠다"고 말했다.한민수 기자 hms@hankyung.com

-

2

동성제약, 광과민제 친환경 제조방법 및 효능 국제학술지 등재

동성제약은 자체 개발한 광과민제 '포노젠'(DSP 1944)의 원료인 '클로린 E6(Ce6)'의 제조방법과 효능에 대한 논문이 과학기술논문인용색인(SCI)급 국제학술지인 '프로세스' 2022년 10월호에 등재됐다고 2일 밝혔다.프로세스는 화학 생물학 재료 등 분야의 제조공정 및 시스템 관련 학술지란 설명이다. 이번 논문의 제목은 '광역학 치료(PDT) 및 광음향 조영제(PA)로서의 파일럿 스케일 클로린 E6 합성과 효능'이다. 2세대 광민감제인 Ce6를 기존보다 빠르고 간단히 친환경적으로 합성하는 방법을 소개하고 있다.논문은 이 방법이 추출 및 반응 속도를 개선해 생산성 향상에도 기여할 수 있다고 분석했다. 동성제약에서 시행한 '파일럿 스케일'(대량생산 전 시험적으로 진행하는 생산 규모)의 합성은 상업화 규모라고 했다. 동성제약 관계자는 "친환경 합성법으로 만든 포노젠은 췌장암과 복막암 등의 광역학 치료는 물론, 엑스레이 없이 내부 장기를 시각화하는 광음향 조영제로서의 가능성도 입증됐다"며 "진단 영역에서도 가능성을 보이고 있다"고 말했다. 한민수 기자 hms@hankyung.com

-

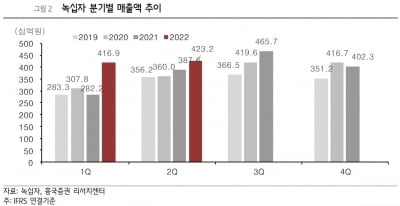

3

GC녹십자가 시장 예상치(컨센서스)를 밑도는 올 3분기 실적을 발표했다. 2일 증권가는 코로나19 특수가 사라진 영향이라고 분석했다. 내년 성장도 쉽지 않을 것으로 봤다. GC녹십자의 3분기 매출과 영업이익은 각각 전년 동기 대비 1%와 32% 감소한 4597억원과 488억원으로 집계됐다. 컨센서스인 4707억원과 542억원보다 적은 수치다. 전년 동기 대비 실적이 줄어든 주요 원인은 2021년 3분기에 모더나 코로나19 백신의 국내 유통 수익이 몰렸기 때문이다. 허혜민 키움증권 연구원은 "코로나19 백신 유통과 관련해 약 400억원이 지난해 3분기에 대부분 집중됐다"며 "올해는 약 380억원이 분기마다 분산되면서 영향을 미쳤다"고 말했다. 원가율은 63.2%로, 전년 동기 대비 3%포인트 증가했다. 이는 백신 매출의 분산 때문이라고 했다. 또 작년는 지씨셀의 코로나 검체 이송 특수 등 종속법인의 수익성도 높았다고 전했다. 4분기 및 내년 성장에 대해서 우려의 시각이 있었다. 이나경 흥국증권 연구원은 "GC녹십자는 매년 12월 성과급 지급으로 인해 4분기에 영업적자를 기록해왔다"며 "2022년 4분기 역시 성과급 지급으로 인한 인건비 증가는 통상적이겠으나, 분기별 편차가 크지 않게 통제를 하고 있어 최소 적자폭 감소는 가능할 것"이라고 예상했다. 2023년은 코로나 백신의 유통 계획이 명확하지 않고, 독감백신 경쟁사가 시장에 재진입하게 된다는 것이다. 올해와 유사하거나 소폭의 실적 감소가 불가피하다고 봤다. 혈액제제 'IVIG-SN의 미국 진출 및 헌터라제의 중국 진출 전략 등이 성장 관점에서 중요할 것으로 예상됐다. 오의림 한국투자증권 연구원은 "면역 저하 치료제 IVIG-SN 10%의 내년 상반기 미국 식품의약국(FDA) 실사 진행과 하반기 중 허가가 예상된다"며 "코로나19로 현장 실사가 지연된 만큼 승인 가능성은 높을 것"이라고 판단했다. 헌터라제의 중국 출시는 2023년 하반기로 예상했다. 한민수 기자 hms@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)