“소마젠, 하반기 신사업 동력 본격화…연매출 30%↑ 기대”

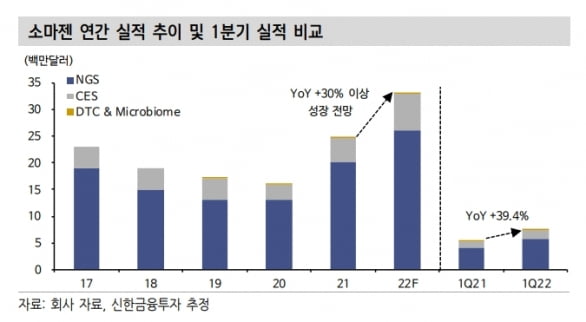

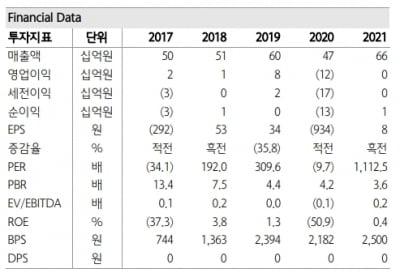

소마젠은 매출의 약 80%를 차지하는 1세대 유전체 분석(생어 시퀀싱) 서비스 및 차세대대염기서열분석(NGS) 서비스 매출의 성장세를 이어가고 있다고 했다. 2021년 매출은 2498만달러로, 전년 대비 55.1% 증가했다.

올 1분기에도 전년 동기 대비 39.4% 늘어난 735만달러의 매출을 냈다. 베리앤틱스, 에드메라 헬스, 모더나, 존스홉킨스 의대 등 주요 고객사에 대한 매출이 두 배 이상 증가하면서다.

하반기부터는 기존 사업의 성장과 함께 단일세포(싱글셀) 및 단백질체(프로테오믹스) 분석 등 신규 서비스의 효과가 더해질 전망이다.

이동건 연구원은 “하반기에는 프로테오믹스 분석 서비스 매출이 가시화되고, 8월부터 여성 성병 및 인유두종바이러스(HPV) 진단용 마이크로바이옴 분석 서비스도 출시될 것”이라며 “이 성과에 따라 성장폭이 확대될 가능성이 크다”고 말했다.

기존 핵심 사업 매출은 상장 당시 목표치를 웃돌 만큼 높은 성장세를 이어가고 있다는 설명이다. 여기에 신사업이 더해지면서 중장기 실적 성장 모멘텀으로 작용할 것이란 판단이다.

이 연구원은 “기존 시퀀싱 서비스와 함께 프로테오믹스, 싱글셀 시퀀싱 등 다각화된 사업 포트폴리오를 갖추고 있는 만큼, 향후 사업부 간의 상생(시너지) 효과도 기대한다”고 했다.

올해 소마젠의 매출은 작년보다 약 30% 증가할 것으로 추정했다.

-

기사 스크랩

-

공유

-

프린트

-

1

“덴티스, 2분기 영업이익 전년比 211% 증가할 것”

하나금융투자는 28일 덴티스에 대해 코로나19 완화 및 투명교정장치 자동화 설비(라인) 구축으로 성장세를 이어갈 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 덴티스는 2005년 설립된 치과용 임플란트 및 장비 전문 기업이다. 임플란트 제품을 주력으로 의료용 조명등, 치과용 3차원(3D) 프린터, 투명교정 등 제품군을 다각화하고 있다고 했다. 최근에는 디지털 투명교정 사업에도 진출했다. 덴티스의 올 2분기 매출과 영업이익은 각각 214억원과 31억원으로 추정했다. 전년 동기 대비 10.9%와 211.1% 증가한 수치다. 최재호 연구원은 “올해 코로나19 완화에 따른 수요 증가가 실적을 이끌 것”이라며 “북미 동부 지역에서의 사업 확장과 의료용 조명 등의 글로벌 입찰 확대가 주요 요인”이라고 말했다.2분기 추정 실적은 중국 봉쇄에 따른 매출 감소를 고려한 수치라고 했다. 또 재작년과 작년 델타 변이로 인해 수출에 타격을 입었던 데 반해, 올해 오미크론 변이는 덴티스의 실적에 미미한 영향을 끼치고 있다고 분석했다. 하반기부턴 생산 효율성이 확대될 것으로 기대했다. 덴티스는 지난 4월 국내 최초로 투명교정장치 자동화 생산라인을 구축했다. 이를 통해 영업이익률이 분기별로 개선될 것이란 예상이다. 2022년 매출과 영업이익은 각각 901억원과 129억원으로 추산했다. 작년보다 매출은 37.1%, 영업이익은 2482.2% 늘어날 것으로 봤다. 김예나 기자 yena@hankyung.com

-

2

AMCG는 심자도(MCG·Magneto cardio graph) 시스템의 국내 의료기기 품목허가를 취득했다고 27일 밝혔다. 심자도 시스템은 환자에서 발생하는 생체자기를 측정해 각종 심장질환을 진단한다는 설명이다. 검사 시 방사선 및 조영제를 사용하지 않는다. 기존의 검사에서 확인이 거의 불가했던 허혈증 및 심장 돌연사 예측이 가능하고 심장 이상, 부정맥과 관련한 모든 질환을 조기에 찾아낼 수 있다고 했다. 심자도 시스템은 1963년 미국에서 시작된 기술인데, 한국에서는 이용호 한국표준과학연구원 박사팀이 20년 간 개발해왔다고 회사 측은 전했다. 이 박사팀은 세계 최초로 96채널의 시스템을 개발했고, 이를 상용화하기 위해 AMCG에 2021년 3월 기술이전했다. 해외에는 일본 히타치, 미국 제네티시스, CMI 등의 제품이 있다. 이들은 64채널 이하의 제품이 대부분이며, AMCG의 심자도 시스템이 해상도와 민감도 등 기술적 측면에서 앞서 있다고 했다. 근육으로 이뤄진 심장은 심실과 심방 세포에서 나오는 규칙적인 전류의 자극으로 수축한다. 전류가 불규칙해지는 부정맥이 발생하면 혈액순환이 엉키고 심극경색으로 인한 돌연사가 발생하기도 한다는 설명이다. 현재 사용되고 있는 심전도 검사는 오류 가능성이 높으며, 심장박동의 이상 유무만 확인할 수 있다고 했다. 부정맥의 위치나 예측 등이 어렵고, 관상동맥질환의 확인도 잘 안된다고 전했다. AMCG의 심자도 시스템은 심전도 검사 및 보완검사의 문제점을 대부분 해소하고, 3차원 실시간 검사가 가능하다고 했다. 90% 이상의 민감도로 심장병 조기진단 시장을 바꿀 수 있을 것으로 보고 있다. 한국표준과학연구원 관계자는 "심자도 시스템은 심장질환의 모든 진단이 가능하고, 다른 검사에 비해 90% 이상 민감도 및 특이도 등 진단의 정확도가 매우 높다"며 "짧은 진단 시간으로 환자와 의료진의 피로도가 낮고, 약물이나 방사선 투입이 없어 부작용이 없다는 장점이 있다"고 말했다. 서용성 AMCG 부사장은 "관련 기술과 시장 상황을 검토한 결과 국내에 약 5조원 이상, 해외에서 100조원의 시장이 열려 있는 것으로 분석됐다"며 "대규모 생산·판매를 위해 공장부지를 계약했으며, 하반기에는 미국 진출을 위해 FDA에 승인을 신청할 것"이라고 했다. 대규모 투자 유치도 준비하고 있다고 전했다. 한민수 기자 hms@hankyung.com

-

3

차바이오텍 자회사 차헬스케어, 호주 서부 최대 난임센터 인수

차바이오텍의 자회사 차헬스케어는 운영 중인 난임센터 시티 퍼틸리티를 통해 호주 서부의 최대 난임센터인 'FSWA'의 경영권을 인수했다고 27일 밝혔다. FSWA는 서호주의 주도(州都)이자 호주에서 넷째로 큰 도시인 퍼스에 2개의 난임센터를 보유하고 있다. FSWA는 연 1200회 이상의 시험관아기시술을 하고 있다는 설명이다. 이는 퍼스 전체 시험관아기시술의 30%다. 차헬스케어는 2018년 7개의 난임센터를 보유한 시티 퍼틸리티를 인수해 호주 난임 치료 시장에 진출했다. 이후 난임 치료가 필요한 25~49세 인구 비중이 높은 호주 동부를 중심으로 난임센터를 16개까지 확장했다. 이번 FSWA 인수로 서부 지역에도 진출해 호주 전역에 18개 난임센터를 보유하게 됐다.차헬스케어는 차병원의 의료진과 연구진을 호주 현지에 파견, 앞선 난임치료 기술력과 시스템을 적용해 호주에서 입지를 넓히고 있다고 했다. 2021년 기준 약 7000건의 IVF 시술을 완료했고, 2026년까지 연 1만건 이상의 시험관아기시술 달성을 목표하고 있다.호주 정부는 출산율 감소에 대응하기 위해 메디케어 프로그램(Medicare Program)을 통해 난임 치료를 지원하고 있어, 호주 난임 치료 시장은 더 커질 것으로 예상 중이다. 조성수 차헬스케어 대표는 "2018년 국내 최초로 호주 의료 시장에 진출한 이후 시설을 인수·확장하면서 지속성장의 기틀을 마련했다"며 "호주를 교두보로 삼아 베트남과 인도네시아 등 동남아 지역으로 의료 네트워크를 확장할 계획"이라고 말했다.차헬스케어는 해외병원 개발 투자 기업이다. 한국 의료 수출 1호인 미국 할리우드 차병원을 비롯해 일본 싱가포르 호주 등 7개국 81개 의료기관망을 구축하고 있다.한민수 기자 hms@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)